2026年6月15日 税務 「飲食料品に消費税をかけない」とは? 0%か、非課税かーどうなる?消費税の取り扱い 長引く物価高を背景とした、「飲食料品に消費税をかけない」政府の方針が注目を集めて... 続きを見る

2026年4月13日 税務 令和8年度税制改正のポイント②「少額減価償却資産」に係る損金算入の特例の見直し 中小企業者等の場合、取得価額30万円未満の減価償却資産(少額減価償却資産)を年間... 続きを見る

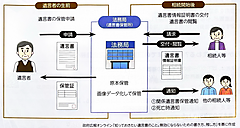

2025年6月 9日 税務 令和7年度税制改正のポイント―年収160万円まで所得税の課税最低限が引き上げ 令和6年末から大きな話題となっている「年収103万円の壁」の見直し。令和7年度税... 続きを見る

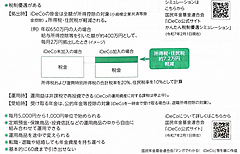

2025年3月17日 税務 令和7年度税制改正のポイント資産形成の一助に!知っておこう「iDeCo」の改正 将来の老後資金を自身で積み立てて育てる年金制度、個人型確定拠出年金「iDeCo」... 続きを見る

2024年12月 9日 税務 今年は「年調減税事務」が必要です!「令和6年分年末調整手続きのポイント」 年末調整は、給与所得者の所得税額を正確に計算し、源泉徴収税額との過不足額を精算す... 続きを見る

2023年11月 6日 税務103万円の壁 正しく知って「働き控え」の見直しを! 「年収の壁」をおさらいしよう 最低賃金が全国平均1,000円台に引き上げられる中、「年収の壁」は、従業員はもち... 続きを見る

2023年10月 9日 税務インボイス インボイス制度開始!10月1日以後の返品、値引き等への対応に注意! インボイス制度が始まると、多くの事業者に影響があるのが、返品、値引き、売手負担の... 続きを見る

2023年9月11日 税務インボイス インボイス制度直前対策:要注意!令和5年10月1日をまたぐ"取引のインボイス" 令和5年10月1日のインボイス制度開始後、売手は、原則として、買手からの求めに応... 続きを見る

2023年8月21日 税務インボイス インボイス制度直前対策【本則課税事業者向け】受け取るイン前イスの対応状況を確認しましょう インポイス制度では、本則課税事業者が仕入税額控除を適用するには原則として取引先が... 続きを見る

2023年7月17日 税務インボイス <インボイス制度3か月前対策>自社のインボイスは要件を満たしていますか インボイス制度開始まであと3か月となりました。自社発行の請求書等のインボイス制度... 続きを見る

2023年4月17日 税務インボイス ここが知りたいインボイス⑤こんなとき仕入税額控除やインボイスの保存はどうする? 現行の消費税法では、3万円未満の取引については帳簿のみの保存で仕人税額控除を認め... 続きを見る

2023年3月20日 税務インボイス ここが知りたいインボイス!適格請求書発行事業者の登録申請の注意点 インボイス制度では、インボイス(適格請求書)を発行するには、適格請求書発行事業者... 続きを見る