原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

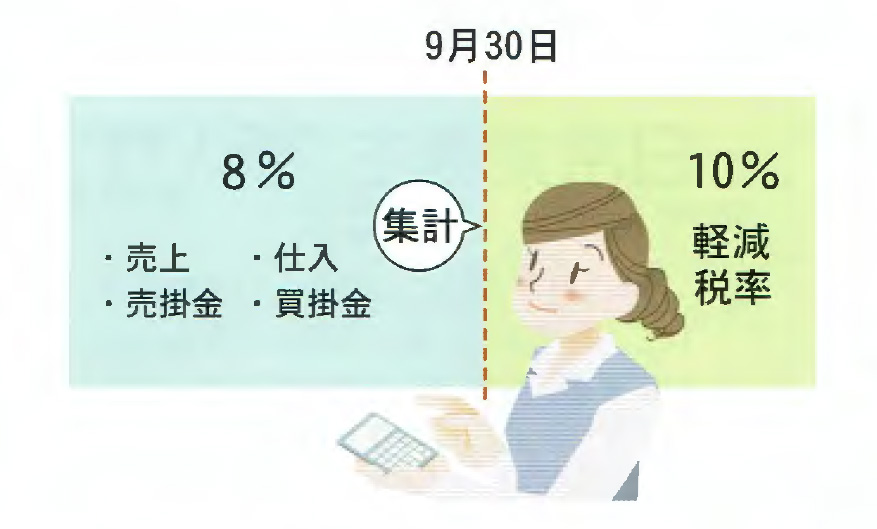

消費税率の引き上げに伴い、10月1日以後は取引や請求書において、新旧の消費税率が混在します。9月末までの売上・仕入は同月内に集計・処理するなど、10月以後の事務に混乱が生じないように準備しておきましょう。

売上計上基準を確認しよう

消費税率引上げ前後において、8%や新税率(10%又は軽減税率)のいずれを適用するかは、基本的に売上計上基準に基づきます。

売上計上基準とは、商品や製品の販売、サービスの提供に係わる売上を計上する日を、企業が合理性をもって定めた日(出荷日など)を基準として設定し継続的に行うものです。

〇売上計上基準の例

- 商品等を出荷した日(出荷基準)

- 商品等を納品した日(納品基準)

- 販売先が検収した日(検収基準)

例えば、出荷基準と納品基準では、出荷から納品までの期間が10月1日をまたぐと売上に適用する消費税率が異なります。

自社の売上計上基準の情報が社内全体で共有化されていないと、正しい消費税率を適用した請求書が発行されず、結果として経理事務や消費税の申告に誤りが生じます。

まずは、得意先と打ち合わせを行って消費税率引上げのタイミングを通知するとともに、社内でも営業担当と事務担当との間で情報の共有化をはかりましょう。

売上・請求書の発行の注意点

例えば、「20日締め」請求であれば、10月20日締めの請求書は、期間によって旧税率と新税率が混在します。

| 9/21~9/30までの期間 | 8% |

| 10/1~10/20までの期間 | 10%又は軽減税率 |

<売上計上基準の違いによる税率の適用例>

9月30日に出荷された商品が10月2日に納品、3日に検収された 場合の適用税率

取引 取引日 左の各取引日に売上計上した場合の適用税率 軽減税率対象品目 その他 出荷 9月30日 旧税率8% 納品 10月2日 軽減税率(8%) 新税率(10%) 検収 10月3日 軽減税率(8%) 新税率(10%)

※旧税率8%と軽減税率は、消費税率と地方消費税率の内訳が異なるため、区分が必要です。

請求書については、9月分と10月分を区分して記載する、9月分と10月分を2枚に分ける、などの対応が必要です。

「20日締め」「25日締め」請求などの場合は、売上計上基準に基づき9月までの取引を一旦集計し、8%が適用されるものを区分して明らかにしておけば、請求ミスや経理事務の誤りを防ぐことができます。

仕入についての注意点

9月30日までの仕入れを集計し、8%が適用される取引を把握しておきます。

商品等の入荷日が10月1日以後であっても、仕入先の出荷日が9月30日以前で、仕入先が8%の消費税率により請求書等を発行した場合は、8%の消費税率により経理処理等を行う必要があります。仕入処理の方法と注意点を確認しておきましょう。

| 処理方法 | 注意点 |

|---|---|

| 商品等の入荷の都度、仕入を計上 | 基本的には納品書に記載されている消費税率により仕入計上する。その後、請求書とも突き合わせ、消費税率を確認する。 |

| 月に一度、合計額を仕入に計上 | 9月末までの合計額(旧税率)と10月以後の合計額(新税率)を別々に仕入計上する。 |

仕入先には、9月30日までの請求分と10月1日以後の請求分を分けて請求書を発行してもらうなどの対応をお願いしましょう。

値引・返品や在庫に関する注意点

基本的には、値引・返品の対象となった商品等の仕入又は売上時に適用された消費税率に基づき、経理処理等を行います。

売掛金、買掛金などについては、補助元帳を整備し、9月末で一度集計しておきましょう。

税込経理の場合は、旧税率の在庫を把握するため、9月末に実施たな卸を行いましょう。

駆け込み需要と反動減への対応

小売業などでは、増税前後の駆け込み需要とその反動減の影響を直接受けることが予想されます。

駆け込み需要については、商機としてとらえ、積極的に販売促進を仕掛けていくことが必要です。

増税後の反動減対策としては、国が実施する「キャッシュレス・消費者還元事業」の活用やバーゲンセールの開催などの対応を検討しましょう。

9月末までに確認すべき主なポイント