原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

事業年度開始から3ヶ月以内に決定した役員給与は、原則として、その事業年度の決算月まで同額を支給しなければ、税務上、損金算入が認められません。しかし、著しい業績不振等から期中において、役員給与を減額せざるを得なくなった場合、要件を満たせば減額が認められます。

減額した場合の税務上の取り扱い

税務上の役員給与には、1.定期的(一月以下の一定期間ごと)に支給する「定期同額給与」と、2.夏・年末や決算月の賞与などの臨時的な給与で、あらかじめ税務署に支給時期と支給額を届け出た「事前確定届出給与」があります。

(1)定期同額給与を減額した場合

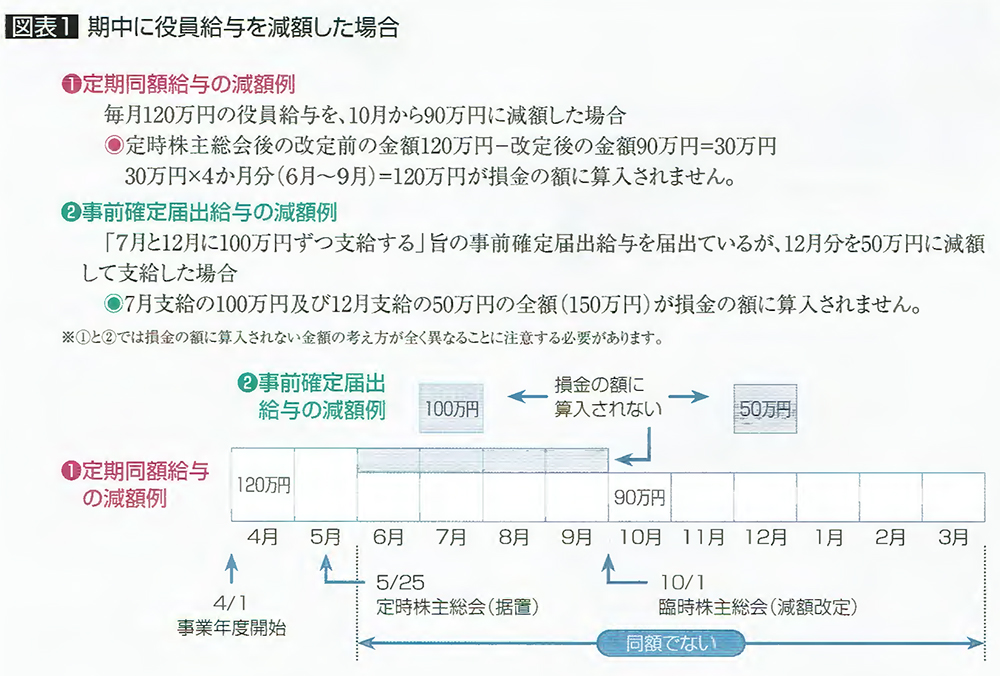

例えば、3月決算法人が5月末の定時株主総会において、毎月支給する役員給与の額を120万円と決定し、6月から支給していたが、期中(10月から)に90万円に減額改定した場合、原則として減額後の90万円が当初(6月)から毎月支給されていたものとみなされます。

この場合、すでに支給済の改定前の120万円と改定後の90万円の差額30万円の4ヶ月分(6月-9月)の120万円が損金の額に算入されません。

(2)事前確定届出給与を減額した場合

事前に届け出た支給額を減額して支給した場合は、支給額の全額(7月支給の100万円と12月支給の50万円)が損金の額に算入されません。

「やむを得ない事情」がある場合

定時株主総会等で役員給与を決定する際には、予測できなかった事由が発生したことによって、役員給与を減額改定せざるを得ない場合があります。以下のような「やむを得ない事情」がある場合は、減額前と減額後の役員給与について損金算入が認められます。

(1)役員の職制上の地位や職務内容に重大な変更があった場合(臨時改定事由)

例えば、「常勤から非常勤」「取締役から監査役」など地位の変更や、社長、副社長、専務、常務など役位の変更による減額、あるいは不祥事による役員給与の減額、役員の入院加療等により職務執行が不能になったことによる入院加療中の減額などが、「やむを得ない事情」にあたります。

(2)経営の状況が著しく悪化した場合(業績悪化改定事由)

例えば、主要な販路の喪失や主要な取引先の倒産などによる事業規模の縮小のための経営改善計画に基づく減額や、経営状況の著しい悪化から経営改善計画によりリストラを行わざるを得ない状況での減額などがあります。

(3)減額に至った経緯等を記録に残す

上記1,2は、どのような場合でも認められるということではなく、本当に「やむを得ない事情」が存在するのかどうかが実態に即して判断されることになります。

したがって、減額に至った経緯を説明できる資料やその手続きに関する書類等(株主総会議事録、経営改善計画書など)を作成し、保存しておくことが必要です。

●単なる業績悪化では認められない

資金繰りや業績、財務状況の悪化といった事実があっても、それが、一時的な資金繰りの都合や単に業績目標値に達しなかったことによる減額、利益調整のみを目的とした減額があれば、「やむを得ない事情」があったとはいえません。したがって、「経営の状況が著しく悪化した」とは認められません。

期中に減額改定を検討せざるを得ないことがないよう、期首において、前年実績、当期の利益計画、借入元本返済を含めたキャッシュ・フローを踏まえて、役員給与の額を決めることが大切になります。

税務リスクへの対応

職位の変更、経営者の傷病等による職務執行不能、経営状況が著しく悪化した場合に、役員給与の額をそのままにしておくことは、「減額しないことによる税務リスク」が生じることもあります。

そのため、会計事務所とも相談して、経営改善計画の策定や社内手続き等を迅速に進め、税務上の問題が生じないようにしておく必要もあります。