原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

民法の相続分野(以下、相続法)は、平成30年7月6日に成立(同13日公布)し、すでに自筆証書遺言の方式の緩和については、1月17日から施行されています。7月1日からは「遺産分割における税法と民法の齟齬の解消」「遺留分制度の見直し」「相続以外の者の貢献に寄与する制度」

配偶者控除の特例で贈与した居住用不動産の持戻しを免除

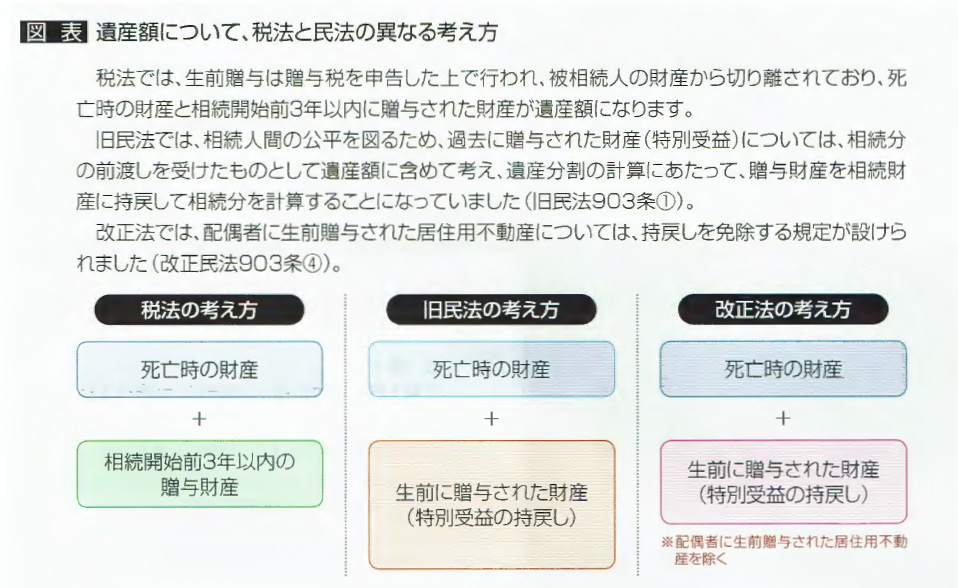

(1)税法と民法で異なる考え方

税法では、婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産の購入資金の贈与が行われた場合に、贈与税の基礎控除110万円のほかに最高2,000万円まで控除できる「贈与税の配偶者控除の特例」があります(相続税法21条の6)

この特例を使った場合、居住用財産の贈与は贈与税を申告した上で行われ、被相続人の財産から切り離されることになります。

ところが、改正前民法(以下、旧民法)では、税制上の特例を使って生前贈与された不動産であっても配偶者の「特別受益」とされ、被相続人(亡くなった配偶者)から遺産の「先渡し」を受けたものとして考えます。

贈与された当該不動産の価格が遺産に加算(持戻し)されて遺産総額を算出するため、遺産額について税法と旧民法との間で食い違いが生じていました。

(2)配偶者の老後の生活保護に配慮

改正法では、婚姻期間が20年以上の夫婦間での居住用不動産の贈与があった場合は、当該不動産については、配偶者の別段の意思表示がなければ「持戻し免除の意思表示」があったものと推定する規定が設けられました。

これにより、配偶者間の居住用不動産の贈与については、当該不動産を遺産から除外して遺産総額を算出し、各相続人の相続分を計算することになり、配偶者の老後の生活保障を考慮した税法との食い違いも解消されます。

遺産の分割前における預貯金の払戻し

最高裁大法廷決定(平成28年12月19日)の判例により、生活費や葬儀費用の支払い、相続債務の弁済などがあっても、遺産分割が終了するまでの間は、被相続人の預金の払戻しができませんでした。

改正法では、共同相続人の各種の資金需要に迅速に対応するために、遺産の分割前においても、預貯金債権の一定割合(上限あり)については、家庭裁判所の判断を経なくても、金融機関の窓口において預金の払戻しが認められることになりました。

長男の妻の貢献に報いる制度の創設

旧民法では、相続人の配偶者(長男の妻など)が無償で非相続人の療養看護・介護に尽くしても、相続人でないことから相続財産を取得することはできませんでした。

一方、被相続人の長女や次男などは、療養看護・介護を全く行っていなくても、相続人として相続財産を取得できるため、長男の妻との不公平が指摘されていました。

改正法では、このような問題を法的に解決する手段として、相続人以外の親族の貢献や寄与に応じた金銭の請求を認める制度を創設し、被相続人の長女や次男に対して、実際に貢献した相続人以外の親族から金銭の請求ができるようになりました。

遺留分侵害額請求権(金銭請求)の新設ー遺留分制度の見直しー

遺留分とは、遺言の内容にかかわらず、配偶者や直系卑属(子、孫、ひ孫など)が取得できる最低限の相続分のことをいいます。

例えば、相続人のうちの1人に「遺産の全てを相続させる」という遺言があっても、他の相続人は遺留分を請求することができます。

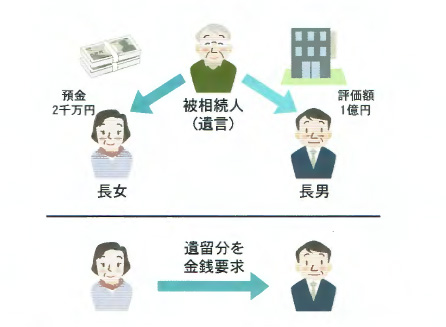

旧民法では、遺留分減殺請求権を行使すれば、各遺贈等の対象財産に遺留分割合に応じた権利が当然に生じる(共有)こととされ、対象となる財産が不動産の場合は、共有状態となり、大変な制約を受けていました。

例えば、経営者であった被相続人が、後継者となる長男に会社の土地建物(評価額1億円)、長女に預金(2千万円)を相続させる旨の遺言を残していても、遺言内容に不満な長女が長男に対し、遺留分減殺請求権を行使すれば、当該不動産に対して一方的に「遺留分登記」を行うことができ、事業承継に支障をきたすことがありました。このようなケースでは、長男が価格賠償(相当額で金銭支払い)によって解決することが通例でした。

改正法では、遺留分権利者の請求権を「遺留分侵害額請求権」という金銭請求権に変更しました。