原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

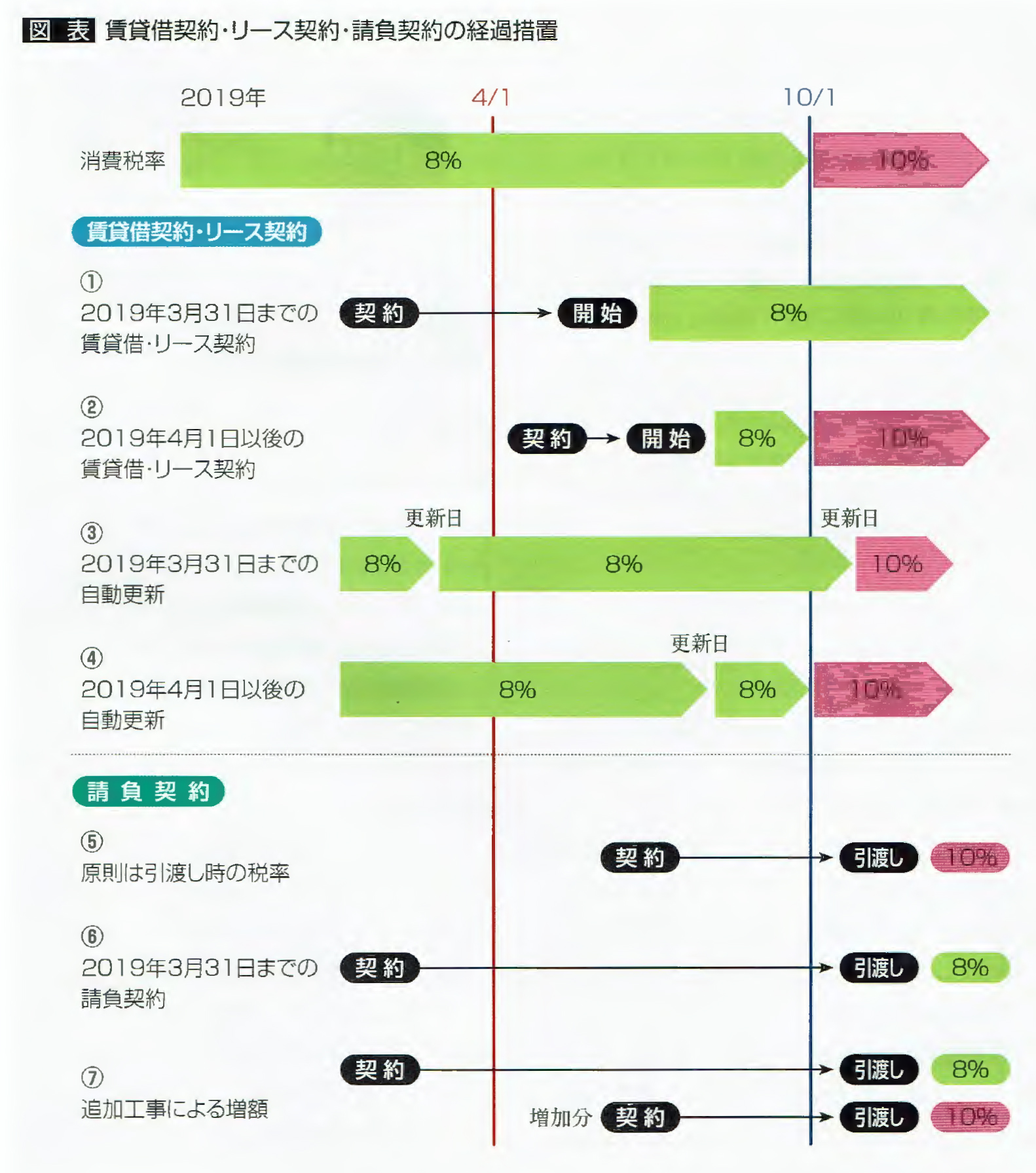

2019年10月から、消費税率10%への引上げが予定されています。賃貸借、リース取引、請負などについては、3月31日までの契約であれば、10月1日以後の引き渡し等であっても8%の税率が適用できる経過措置があります。契約日に注意しましょう。

1.事務所の賃貸借やリースは契約日に注意

(1)2019年3月31日までの賃貸借契約は8%

事務所や店舗、倉庫、工場の賃貸借契約やリース契約などの資産の貸付けに係る一定の契約については、2019年3月31日までに契約し、9月30日までに貸付けを開始した場合には、10月1日の税率10%への引上げ以後であっても、8%の税率が適用される経過措置があります。

※税法上、売買(資産の譲渡)として取り扱われるリース契約については、この経過措置は適用されません。

(2)2019年4月1日以後の契約

2019年4月1日以後に契約し、9月30日までに貸付けを開始した場合は、9月30日までは8%の税率が適用されますが、10月1日以後は10%の税率が適用されることになります。

(3)自動更新は、更新日に注意

家賃やリースの契約が自動更新の場合は、契約更新日に注意が必要です。

2019年3月31日までに契約が自動更新された場合は、経過措置の対象となり、次の更新日まで8%の税率が適用されます。

4月1日以後から9月30日までに自動更新された場合は、経過措置の適用対象外となり、9月30日までは8%、10月1日以後は10%の税率が適用されます。

2.工事や製造などの請負は契約日と引渡し日に注意

(1)3月31日までの請負契約は8%

建築工事などの請負契約による代金の消費税率は、2019年10月1日以後に引き渡した場合は、原則として引渡し時の税率10%が適用されます。

ただし、経過措置として、請負契約が3月31日までに行われた場合は、10月1日以後の引き渡しであっても、8%の税率が適用されるため、契約日に注意が必要です。

○対象となる請負契約の範囲

- 建築請負契約(住宅のリフォーム、修繕、改修工事を含む)

- 製造請負契約

- 測量、地質調査、工事の施工に関する調査、企画、立案及び監理並び設計

- 映画の制作

- ソフトウェアの開発

- その他の請負に係る契約(運送、保管、印刷、広告、仲介、情報提供、検査、検定等の事務処理、市場調査)

(2)追加工事によって金額が増加したとき

2019年3月31日までに請負契約を結んだ場合でも、4月1日以後に工事等が追加されたことで、当初の契約金額より増加してしまうことがあります。

このような場合は、増加分(当初の契約金額を超えた分)の金額については、10%の税率が適用されます。

3.経過措置の適用を受ける場合の実務上の注意点

経過措置の適用を受けた事業者は、契約の相手方に対し、「消費税法経過措置の適用により消費税率が8%」である旨を書面(契約書、請求書、通知書など)で通知する必要があります。