原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

5月になると「住民税の特別徴収税額の決定通知書」(以下、決定通知書)が、会社に送られてきます。決定通知書の内容を確認しましょう。また、所得控除や税額、ふるさと納税の減税分などについて、従業員からの質問(問合せ)はないでしょうか。

個人住民税の特別徴収

個人住民税は、前年の所得に課税され、当年6月から翌年5月までの間にその年の1月1日の住所地の市町村に納付します。

実務では、会社(特別徴収義務者)が、従業員の毎月の給料から納付額を天引きして、翌月10日までに市町村に納めます(個人住民税の特別徴収)。

(1)「決定通知書」の確認

「決定通知書」が送られてきたら、記載内容や税額、特別徴収の対象外の人が含まれていないかなどを確認します。

(2)「決定通知書」を社員に渡す

「決定通知書」は、会社用と従業員用(納税義務者用)の2通が送られてきますので、従業員用を切り離して従業員に渡します。

(3)パート・アルバイトの特別徴収

前年中に給与の支払いを受け、当年4月1日において、給与の支払いを受けている人は、パート・アルバイトであっても特別徴収の対象になります。

(4)新入社員がいる場合

新たに入社した従業員の個人住民税を特別徴収に切り替える場合は、市町村に「特別徴収切替届出書」を提出します。

(5)天引きした住民税の納付

従業員の給与から天引きした住民税は、翌月10日までに市町村に納付します。納付が遅れると、延滞金が加算されます。

従業員が常時10人未満の場合、市町村に申請すれば、年2回(12月と翌年6月)の納付が認められます。(納期の特例)

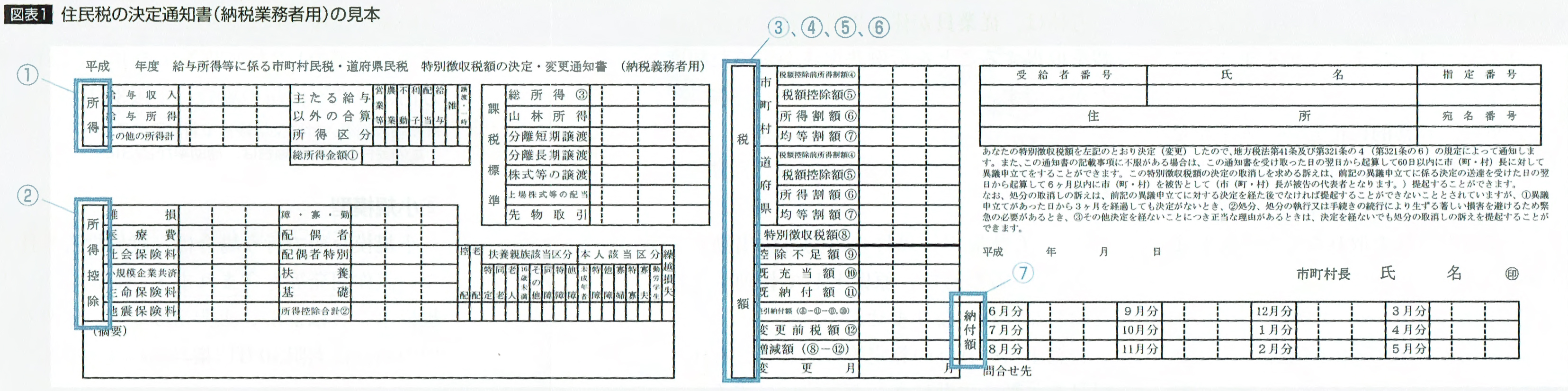

「決定通知書」の見方

ふるさと納税の返礼品は一時所得

ふるさと納税で受け取った返礼品は、所得税では「一時所得」になります。一時所得には、この返礼品以外に、生命保険の一時金や損害保険の満期返戻金、懸賞や福引の賞金品、競馬や競輪の払戻金などがあります。一時所得は下記の計算式で求めることができます。一時所得の金額=総収入金額ー収入を得るための支出金額ー特別控除額(最高50万円)

※支出金額にふるさと納税の寄附金は含まれません。上記の一時所得の1/2の金額を他の所得と合計して所得税が計算されます。

返礼品(時価)だけで50万円を超えなくても、他に一時所得があれば、合計で50万円を超える可能性があるため注意が必要です。返礼品の時価が分からない場合には、寄附額の30%相当額が目安となります。