原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

令和5年10月からの消費税への適格請求書等保存方式(いわゆるインボイス制度)の導入に先立ち、令和3年10月より「適格請求書発行事業者」の登録受付が始まりました。請求書の様式変更、発行と保存など、しっかり準備していきましょう。

※「インポイス制度の索朴な疑問」をテーマに連載(5回)を予定。

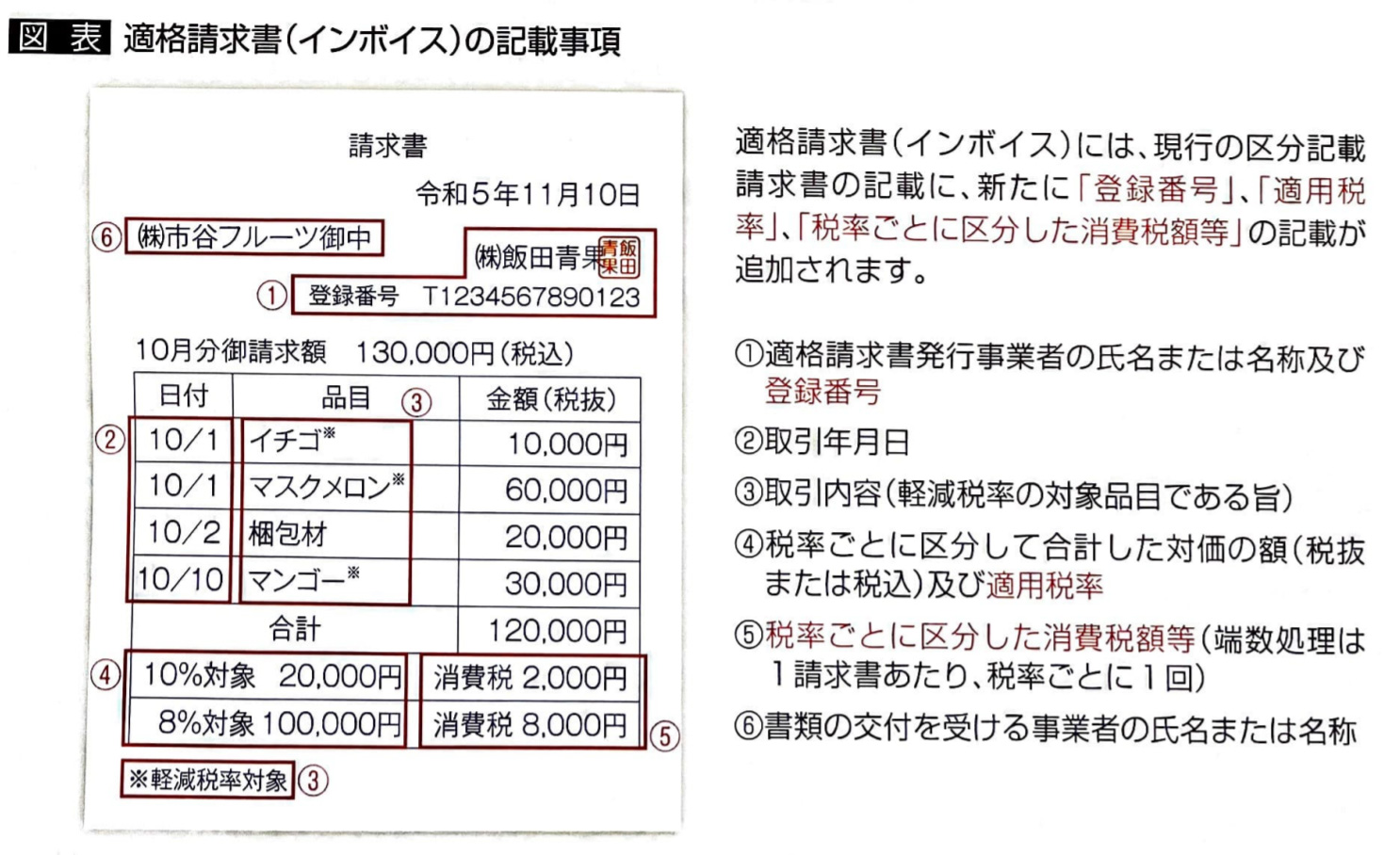

インボイスの保存が仕入税額控除の要件

社長:「適格請求書発行業者」の登録申請をお願いしましたが、適格請求書について詳しく教えてください。

巡回監査士:適格請求書とは、一定の事項が記載された請求書、納品書、領収書、レシートなどの書類や電子データのことで、インボイスといいます。

売手(適格請求書発行業者であること)には、買手に対して正確な適用税率や消費税額等を伝えるため、一定の事項を記載したイ

ンボイスの発行とその写しの保存などが義務づけられます。

買手は、インボイスの保存だけではなく、これまでと同様、自ら作成する帳簿に一定の事項を記載して保存することで、仕入税額控除が認められます。この消費税のしくみをインボイス制度といいます。

社長:インボイスの発行にあたって、どのような事項を記載する必要があるのでしょうか。

巡回監査士:現在の区分記載請求書の記載事項に加えて、「登録番号」「適用税率」「税率ごとに区分した消費税額等」の記載が必要になります。

税率ことの消費税額の計算は1円未満の端数処理に注意

社長:取引先には1ヵ月分をまとめて請求書を発行しています。どのような影響がありますか。

巡回監査士:御社のように、1ヵ月分をまとめて請求書を発行する場合、10%と8%の税率ごとに区分して、個々の商品の金額を合計し、それぞれ消費税額を計算することになります。

インボイス制度では、計算時に生じる1円未満の端数は、一つのインボイスにつき、税率ごとに1回だけの端数処理となります。こ

こが注意しなければならない点です。

一つのインボイスに記載された個々の品目ごとに消費税額を計算して、1円未満の端数処理を行って、その合計額を「税率ごとに区

分した消費税額等」として記載することは認められません。

また、請求書は、10%と8%の品目ごとに分けて発行することもできます。

納品書と請求書の二つで記載事項を満たすことも可能

社長:取引の都度発行する納品書には、取引年月日や取引内容を記載し、請求書には納品書番号を記載しています。この場合はどうなりますか。

巡回監査士:例えば、納品書に、取引年月日と取引内容(軽減税率の対象である旨を含む)を記載し、請求書に1か月分の取引に係る納品書番号を記載したうえで、「登録番号」「税率ごとに区分した消費税額等」「税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率」を記載することで、納品書と請求書の二つの書類で記載事項を満たすことも認められます。

あるいは、請求書に「登録番号」を記載して、その他の記載事項を納品書に記載する方法もあります。この場合、「税率ごとに区分

した消費税額等」の1円未満の端数処理は、納品書ごとに行います。

インボイスと一定事項が記載された帳簿の保存は自社を守ること

社長:今後は、発行したインボイス写しと、受け取ったインボイスを保存するだけでよいですか。

巡回監査士:インボイスの保存はもちろんですが、次の記載事項を備えた帳簿の保存が必要です。

これは、インボイス制度になっても変わりません。

帳簿の記載事項

①課税仕入先の氏名または名称

②取引年月日

③取引内容(軽減税率対象品目である旨)

④取引金額

「証拠書類なくして記帳なし」のとおり、インボイスに基づくより正確な記帳と帳簿の保存は、帳簿の証拠力を高め、納税者を守ることにつながります。