原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

夫婦のいずれかに相続が発生した場合、残された配偶者が住み慣れた住居に無償で居住できる民法の新しい権利(配偶者居住権、配偶者短期居住権)が、令和2年4月1日から施行されています。配偶者居住権は、相続税の課税財産となるため、活用方法によっては税負担を軽減する効果があります。

1. 残された配偶者が安心して暮らせる権利

夫が所有する住居に夫婦で住んでいた場合、夫の死によって相続が発生し、法定相続分で遺産分割しようとすると、次のような問題が起きることがあります。

①相続財産に占める住居(自宅)の割合が高いと、妻が自宅を相続することで老後の生活資金を十分に確保できなくなる。

②別居している子が、自宅の処分(現金化)を主張すると、妻が自宅に住めなくなる。

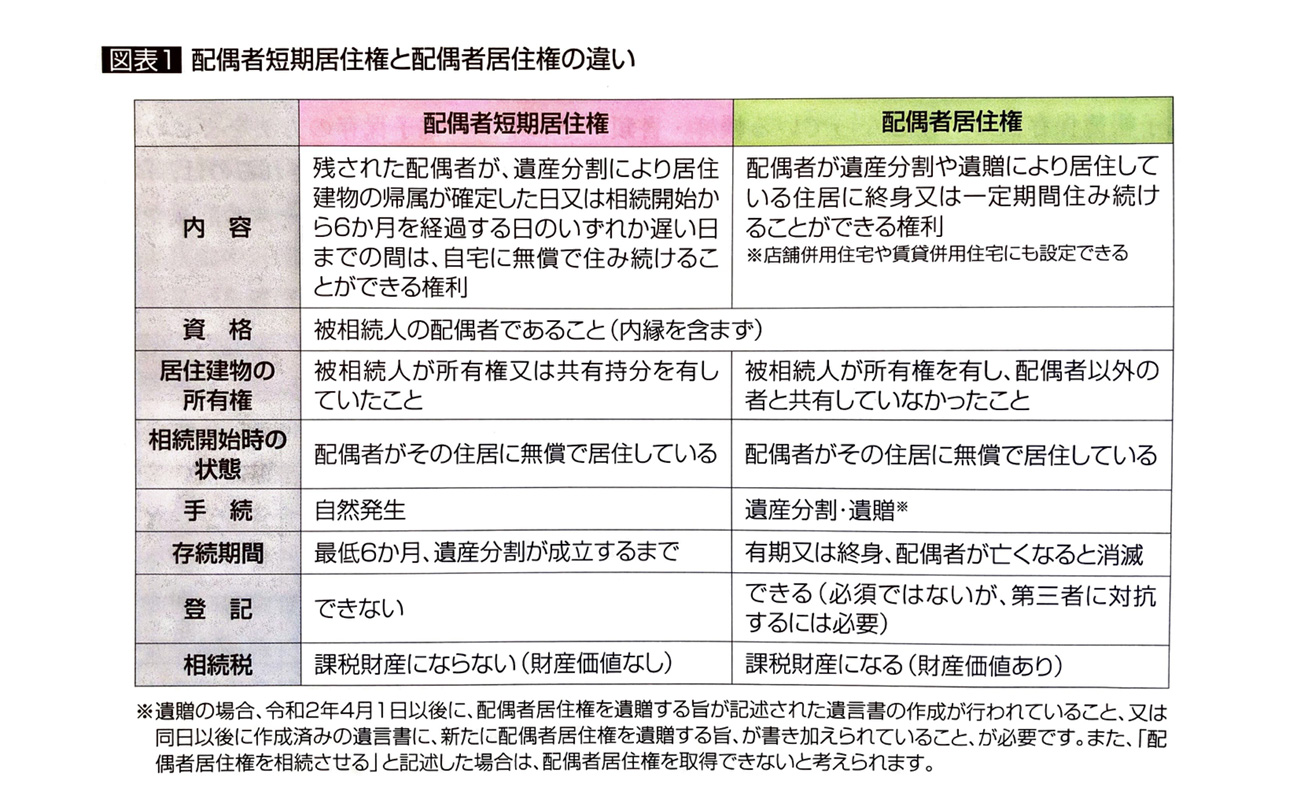

このような問題の解決を図り、残された配偶者が安心して暮らせる権利として、「配偶者短期居住権」と「配偶者居住権」が創設されたました。

配偶者短期居住権は、被相続人(夫)の所有していた住居に、配偶者(妻)が遺産分割により居住建物に帰属が確定した日又は相続開始から6ヵ月を経過する日のいずれか遅い日の間までは、引き続き住むことができる権利です。

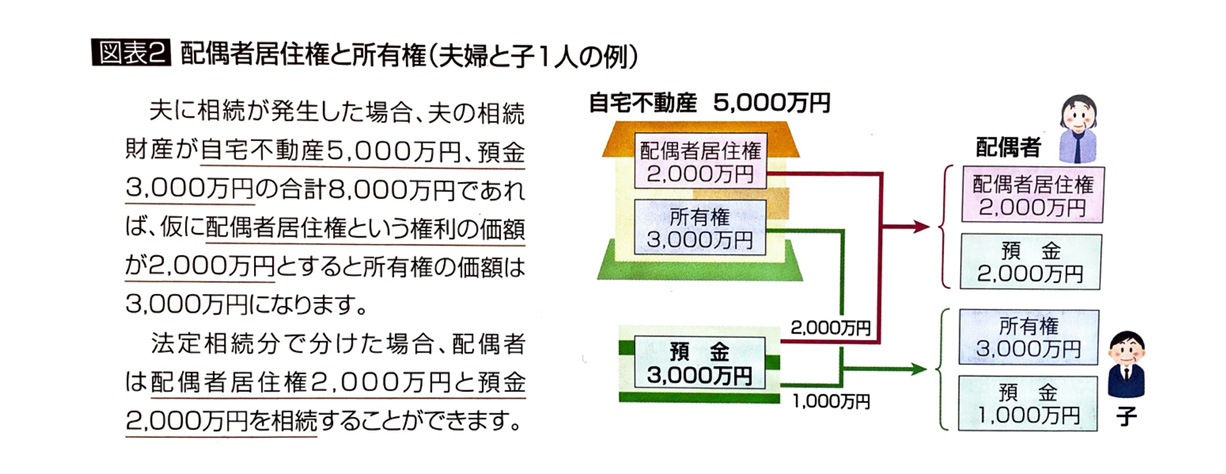

配偶者居住権は、夫の相続時に子が自宅を相続しても、妻が配偶者居住権を設定すれば、所有権がなくても自宅に終身又は一定期間住み統けることができる権利です。(図表1)配偶者居住権には、財産価値が認められ、配偶者が配偶者居住権を設定し、別の相続人が自宅不動産を相続すると、自宅不動産は、財産的には配偶者居住権とその物件そのものの所有権に分離されます。

2.配偶者居住権には相続税の負担を軽減する効果がある

配偶者居住権には、財産価値(税制上の評価)が認められています。自宅の相続税評価額が高額であったり、配偶者の年齢が若いような場合に、配偶者居住権を設定することで、将来の相続税の負担が軽減される可能性があります。

(1)配偶者の死亡によって配偶者居住権は消滅する

夫の相続において妻が配偶者居住権とは、設定した場合、配偶者居住権は相続税の課税対象になります。ただし、将来、妻が亡くなると配偶者居住権は消滅するため、妻の相続税申告においては課税財産になりません。したがって、夫の相続時に、子が自宅の所有権を相続した場合、配偶者居住権を控除した価値でその所有権を取得することになります。父の相続と後の母の相続を考えると、配偶者居住権を設定しない場合と比べて、母の相続時には配偶者居住権分の評価額だけ相続税の負担を軽減する効果があります。

(2)小規模宅地の特例の適用には注意

配偶者居住権を設定した場合、配偶者が相続する敷地使用権については、居住用宅地に係る小規模宅地の特例(一定の面積について評価額から80%を減額)の適用が可能ですが、敷地の所有権については、相続する親族が適用対象者になるかどうか別途の判定が必要になります。

その親族が特例の適用対象者にならないケースでは、配偶者居住権を設定せずに自宅そのものを配偶者が相続する場合よりも、相続税の総額が増加すると考えられます。

(3)将来、放棄があると贈与税が発生する

残された配偶者が、老人ホームなどの介護尻設に入所しなければならなくなり、自宅を売却した代金を入所資金とするといったケースが生じることが予想されます。母が配偶者居住権を設定し、子が所有権を取得したケースでは、配偶者居住権を放棄によって消滅させてから、自宅を売却することになり、この時点において、母から子への配偶者居住権に係る経済的利益の贈与が認定され、贈与税が発生すると考えられます。