原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

Consolidated tax payment + Tax effect accounting

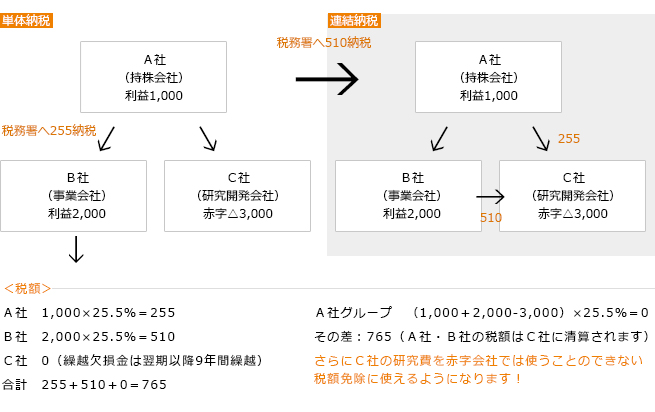

連結納税導入の大きなメリットは、複数のグループ会社の所得と欠損を通算できることにあります。

グループ会社全体の所得を通算することで、利益の出ている会社の所得と赤字の会社の欠損を相殺し、グループ全体の納税負担を軽減することができます。

グループ会社全体での経営改革・企業再編を推進していくためには、企業コストである税金をグループ全体で管理していく連結納税は欠かせないものです。

しかし、メリットだけでなく、いくつかのデメリットも指摘されていますので、事前にシミュレーションを行いタックスメリットを享受できることを確認する必要があります。

連結納税は上場企業では一般的になってきていますが、連結納税の経験値によって導入コストは違ってきます。連結納税システムの使用料も考慮する必要がありますが、節税効果と天秤にかければ有利に働くことが多いです。

連結納税の目的は損益通算による節税ですが、他にも税額控除の枠が大きくなったり事業承継の際の株価の上昇を抑制させる様な効果も期待できます。 弊社ではTKC連結納税システムを用いた上場会社グループへの導入事例があり、親会社の連結決算体制に合わせた対応が可能です。 連結グループ全体に毎期、詳細なチェックリストを提供することで税務リスクを軽減します。 また、事前の導入による有利不利判定シミュレーションも行います。

| 所得通算 | 連結法人間の所得と欠損を通算することによって、単体納税に比べグループ全体での税負担が軽減されます。 |

|---|---|

| 子法人の欠損金持ち込み制限 | 連結子法人の繰越欠損金は、原則として連結納税制度開始前に切り捨てられ、連結納税グループ内に持ち込むことは出来なかったため、制度の導入が進まなかった大きな要因となっていましたが、平成22年度税制改正において一部見直しが行われました。 この結果、5年以上の100%法人や適格株式変換による完全子法人などについては、子法人の所得の範囲内で欠損金が使用可能となりました。 |

| 連結開始・加入時の資産の時価評価 | 子会社の有する一定の資産については時価評価をすることとされ、含み益又は含み損を計上することになります。ただし、対象となるのは5年以内に100%支配の子法人となった法人などで、上記欠損金を持ち込み制限がない法人については時価評価が必要はありません。 |

| 適用範囲 | 連結納税制度においては、親法人と親法人による完全支配関係にあるすべての子法人グループが強制的に適用対象となります。完全支配関係にある一部の子法人のみ恣意的に連結納税制度から除外することはできません。 |

| 法人税のみの制度であること | 所得と欠損の通算はあくまで法人税の課税所得計算についてのみ認められており、住民税及び事業税はほぼ単体納税の場合と同じです。したがって、住民税及び事業税においては連結納税制度のメリットである所得通算を行うことが出来ません。なお、消費税についても単体計算となります。 |

| 継続適用 | 連結納税制度は一度導入すると、一定の場合を除き、継続適用が要請されます。また、一度連結納税制度を取止めた場合又は取消しとなった場合には、その取止め等から5年を経過しなければ、再度連結納税制度を導入することは出来ません。 |

連結納税導入後にも、継続していく上で、企業それぞれに様々な問題が発生します。それらの連結納税に関わる税務問題などを、T&A税理士法人では、今まで蓄積してきたノウハウを駆使し、より良い解決方法をご提案いたします。

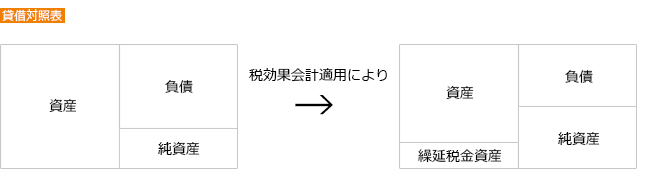

税効果会計とは、会計上の税引前当期純利益と当期純利益とを合理的に対応させるために法人税等を適切に期間配分させるために行う会計上の手続きです。

税効果会計の導入により、損益計算書の当期純利益が期間業績把握の観点から有用な数字になります。したがって、ROAなどの財務分析を行なう上でより意味のある分析が可能となります。それともうひとつ、もっと大きなメリットがあり、それが繰延税金資産計上による純資産の増加です。純資産が増加することにより、自己資本比率などの分析指標が改善され、銀行融資が受けやすくなる可能性があります。

税効果会計は、まず一時差異を把握し、その一時差異に法定実効税率を乗じて繰延税金資産又は繰延税金負債を算出します。次にその繰延税金資産についてその差異が解消すると見込まれる事業年度において課税所得を減少させる効果をもつかどうかの検証を行い、この検証をパスしたものについて仕訳の計上を行います。図解すると次のとおりです。

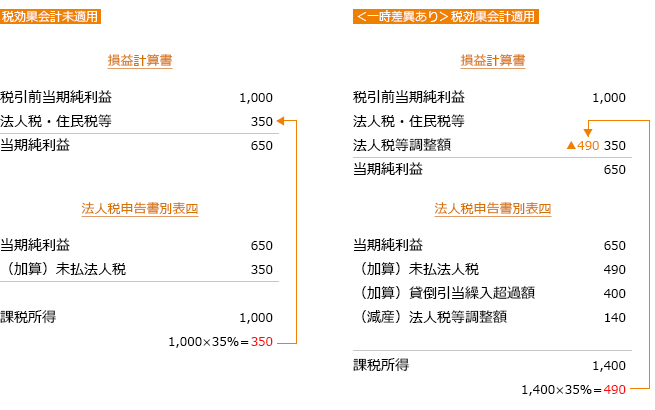

法人税申告書別表四とは、法人税法上の利益に相当する課税所得を計算する場所です。課税所得は損益計算書の当期純利益(確定した決算)を基礎として、そこに法人税法上の別段の定めを加算・減算することで計算されます。法人税額はこの課税所得に法人税率を乗じて一定の計算をすることで計算されます。

税効果会計を適用した際の損益計算書での表示と法人税申告書別表四とのつながりが複雑ですので参考までに図解にしてみました。

税効果会計を導入することで会計上の利益と税金の対応関係のアンバランスを補正し、財務諸表により企業の実態を適正に表示することが可能になります。

ただし、税効果会計はあくまで企業会計上の処理であり、税金計算には一切影響を与えないため、税効果会計を適用すると税金が安くなるというのは誤解です。

T&A税理士法人では、連結会計グループへの税効果会計システムの導入実績があり、総合的なアドバイスが可能です。