原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

税務上、損金として認められる役員給与を改定することができるのは、基本的に年に一度、事業年度開始から3ヵ月以内です。役員給与の決め方の基本や税務上の注意を理解しておきましょう。

役員給与の決め方の基本

税務上、損金算入が認められる役員給与は、定期同額給与や事前確定届出給与があります。

オーナー企業である中小企業の場合、経営者自らが自身の役員給与を決めることになります。ただし、自分の会社という意識から主観的に決定するのではなく、前年実績、当期の利益計画や業績見込みなどを基礎にして、あくまでも経営の現状をしっかりと把握し、1年以内に返済する借入元本額を含めたキャッシュ・フローを確認した上で、役員給与を検討しましょう。

社長が思い描く役員給与にした場合に、年間を通じて会社の資金繰りは回るのか、会社の財布(資金)を考えて、役員給与を決定します。

損金算入が認められない役員給与の改定

定期同額給与は、事業年度開始後3ヵ月以内の改定であっても期首に遡っての改定や、あるいは特別な事情のない期中改訂(例:第2四半期や第3四半期の業績評価に基づき役員給与を改定するなど)は、支給額の一部が損金算入を認められません。

また、事前確定届出給与は、原則的には、実際の支給時期と支給額が、事前に届け出た内容と完全に一致していなければ、損金算入が認められないため、細心の注意が必要です。

役員給与を決める際は、必ず、専門家である会計事務所に相談しましょう。

親族の役員給与は勤務実態に注意

社長の家族や親族へ役員給与を支給する場合、税務調査に照らして支給額が「不相当に高額」でないか、そもそも勤務実態があるかをチェックされるため、勤務実態を証明できる資料等を残しておきます。

【勤務実態の証明に役立つ主な資料等】

- 職務権限規程

- 勤務日程表

- 社内のデスク席次図

- 通勤費などの支給実態

- 厚生行事などへの参加実態

- 給与の支給方法と振込口座

- 扶養控除等(異動)申告書

- 取締役会議事録

- 会社の組織図

役員給与についての議事録等を作成する

株主総会や取締役会において各人ごとの役員給与を決定したら、その議事録や支給決定通知書などの書類を必ず作成します。

議事録は、税務上の証拠資料としてだけでなく、事業年度ごとに役員が意思をもって役員給与の額を決定し、その管理、統制を行うという意味でも重要な記録になります。

【議事録作成上の留意点】

- 支給限度総額、配分額、改定時期、支給方法、総会開催日を記載する

- 各人ごとの配分額の合計が支給限度総額を超えないこと(超えて支給した部分は、損金に算入できないため注意が必要です)。

- 使用人兼務役員の使用人分給与を含めないことを明記する

- 社宅の提供や低利の貸付けなど、経済的な利益は、決定した役員給与の額に含めないことを明記する。

<損金算入が認められる定期同額給与、事前確定届出給与の概要>

次の役員給与であれば損金算入が認められます。

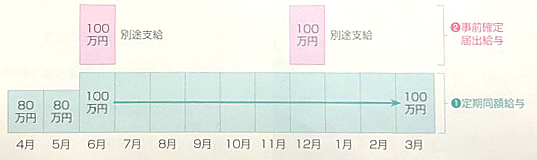

1.定期同額給与

1ヵ月以下の一定期間ごとに同額で支給する給与であり、役員ごとに個々に役員給与月額を定めます。期首から3ヵ月以内に増額改定された定期給与の場合、改定前の各支給時期の支給額が同額であり、改定後の各支給時期における支給額が同額であれば、定期同額給与とみなされます。

例:3月決済法人が、5月の株主総会で、役員給与を月額80万円から100万円に改定し、6月分から増額する場合、改定前の4月および5月分の支給額は80万円であり、6月から翌年3月分までは毎月100万円であること。

2.事前確定届出給与

その支給時期、支給額があらかじめ定められており、その内容に関する届け出を所轄税務署長に提出し、届出どおり確実に支給します。注意すべきは、届出た支給時期、支給額と実際のそれと相違があると、その事業年度内の支給額が損金として認められなくなることです。

例:200万円を事前確定届出給与として、6月と12月の賞与支給時に100万円ずつ支給する場合、「その給与に株主総会等の決議の日から1月を経過する日」「期首から4ヵ月を経過する日」のいずれか早い日が届出期限になります。