原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

新型コロナウイルスの影響によって、インバウンド消費の激減、サプライチェーンの毀損による業務・生産活動の停滞など、想定外の業績悪化に見舞われている企業が多くあります。今後の資金繰り対策や経営改善にあたって、役員給与の減額を検討する経営者もいらっしゃるでしょう。このような場合、税務上、業績悪化事由に該当すれば、役員給与の減額が認められています。

役員給与を減額する効果と影響を考える

新型コロナウイルスの感染拡大による急激な売上減少によって、多くの企業で資金繰りが悪化しています。資金不足のために毎月の役員給与を未払いで計上するよりも、役員給与そのものを減額したいと考える経営者もいらっしゃるでしょう。

役員給与を減額した場合の効果として、会社は、減額した分だけの赤字幅が縮小するとともに、役員給与にかかる会社負担分の社会保険料の出費を抑えることができます。

役員個人についても、役員給与を減額した分、自身が負担する社会保険料や所得税も減少します。

ただ、収入も減ってしまうので、家計のことも含めて検討しましょう。

事業年度途中の改定は原則として認められない

定期同額給与である役員給与は、毎月の支給額が事業年度を通じて同額でなければなりません。

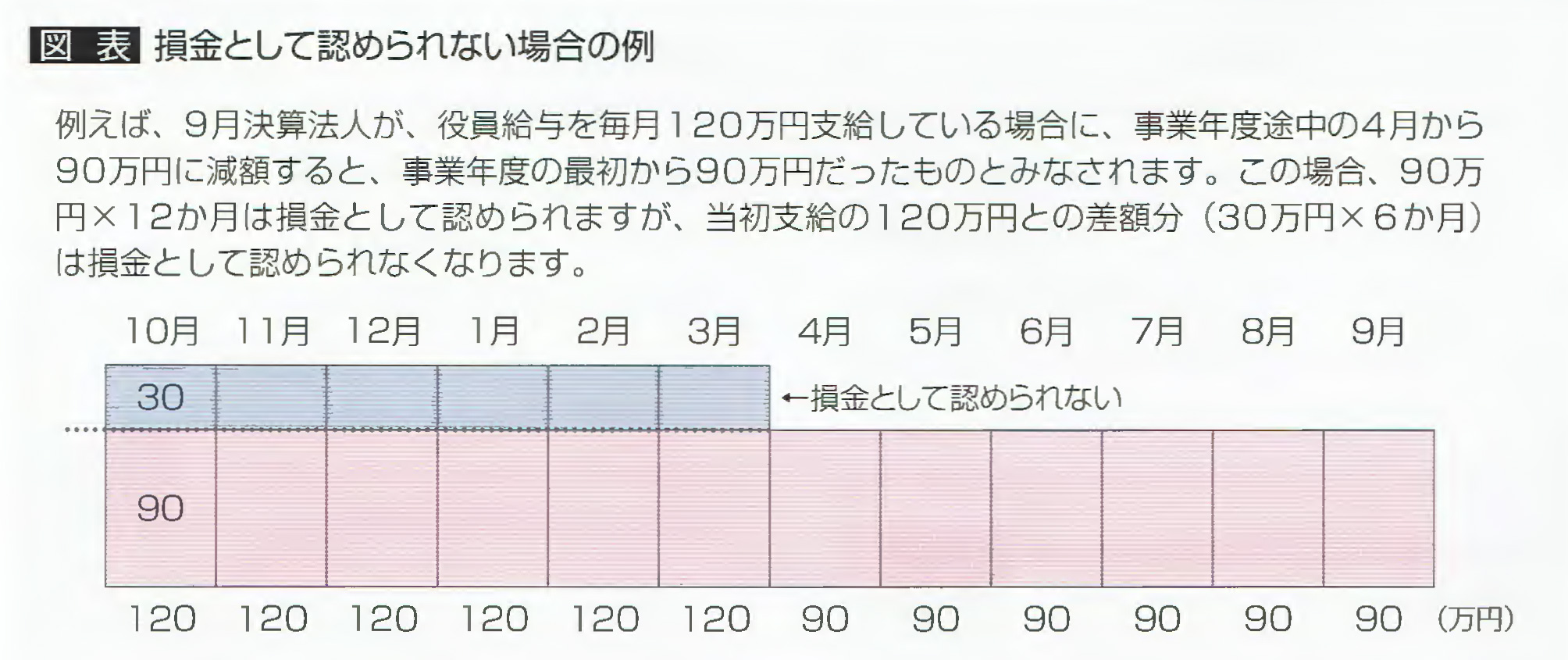

役員給与の改定は、期首から3ヵ月以内に行う改定(通常改定)を除いて、事業年度の途中に改定した場合、下記図表の例のように、原則として、その一部が損金として認められなくなります。

業績悪化のため期中に役員給与を減額するとき

今回の新型コロナウイルスの感染拡大の影響のように、想定できなかった事情が起き、経営状況が著しく悪化した場合は、税務上、業績悪化事由により役員給与を減額改定することが認められています。

この業績悪化事由には、会社の事業経営が危機に瀕している場合のほか、現状では財務諸表の数値指標が悪化しているとまでは言えないものの、役員給与の減額などの経営改善策を講じなければ、客観的な状況から今後の事業経営の見通しが著しく悪化することが避けられない場合などが、該当するとされています。

ただし、一時的な資金繰りの都合や単に予算を達成できなかったなどの理由のみでは該当しないと判断されることがあります。

今回の新型コロナウイルスの感染拡大の影響によって想定外の業績悪化を及ぼしている事例として、例えば、次のようなケースが考えられます。

<例①>

観光業や宿泊業において、訪日外国人の減少によって、売上が激減し、従業員の賞与なども減額せざるを得ない状況になった。

<例②>

政府・自治体による外出やイベント開催の自粛要請、学校の一斉休校などによって、飲食業、食品製造業やイベント関連業などの売上が激減し、倒産の危機に瀕している。

<例③>

中国からの部品調達の遅れなど、サプライチェーンの毀損の影響で、通常の生産・販売活動に支障をきたし、売上の激減とともに資金繰り悪化している。

<例④>

予想外の売上減少に伴って資金繰りが悪化し、取引銀行との間で、借入金返済の延長や条件緩和をするために、役員給与を減額しなければならなくなった。

定期同額給与の減額改定が認められるためには、減額に至った事象を客観的かつ、具体的に説明する必要があります。

そのため、売上の激減や資金繰り悪化がわかる月次の試算表や資金繰り表、従業員の賞与や役員給与の減額に至った検討時の資料、金融機関との交渉時の事業計画などの資料を保存しておきましょう。

役員給与の減額を検討する際は、必ず当事務所までご相談ください。