原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

印紙税は、日常の経済取引に伴って作成する領収書や契約書などの文書に課税される税金です。PDFなど電子化された領収書や契約書に印紙税は課税されるのか、それを紙に印刷するとどうなるのか、気になるところです。印紙税の実務において、よくある例をまとめてみました。

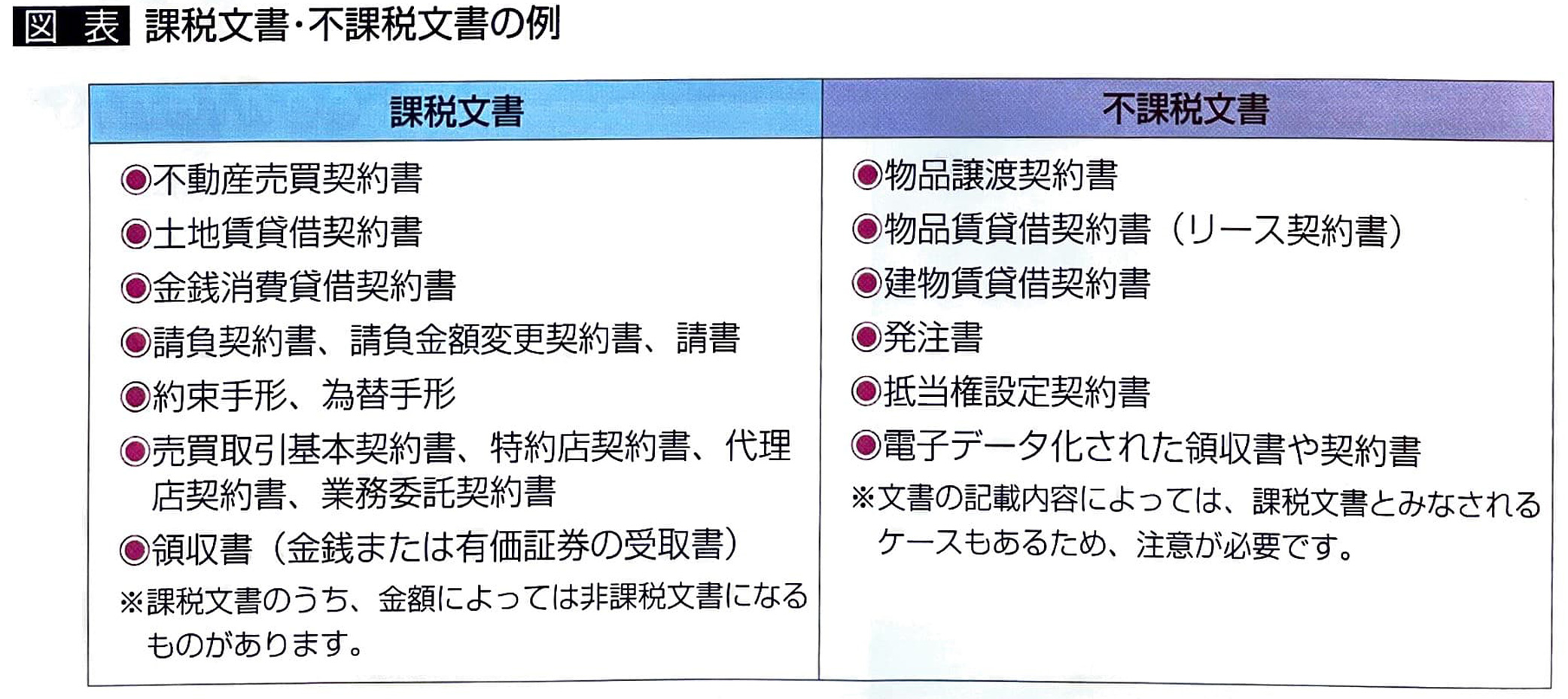

1.印紙税が課税される文書とは?

印紙税が課税される文書(課税文書という)と印紙税額は、印紙税法に定められており、国税庁の「印紙税額一覧表」にて、確認することができます。印紙税法に定めのない文書は、不課税文書として課税されません。

課税文書のうち、記載金額5万円未満の領収書など例外的に課税されない文書は、非課税文書になります。

課税文書にあたるかどうかは、その文書の名称ではなく、内容によって判断されるため注意が必要です。例えば、文書に「契約書」という名称がなくても、内容が契約に関するものであれば、課税文書と判断されます。

主な課税文書、不課税文書は、下記の図表のとおりです。

2.契約書の控えとしてコピーした文書は課税されるのか?

例えば、契約書を1通作成し、一方が原本を所持し、他方が控えとしてコピーを所持する場合は、原本にのみ印紙税が課税されます。

契約書のコピーは、正本等の単なる複写(複製)にすぎないため、課税文書になりません。

ただし、契約書のコピーに契約当事者の署名または押印のあるものや、「原本と相違がない」旨の契約当事者の証明があるものは、課税文書となり、印紙税が課税されます。

3.PDFなど電子化された書類に印紙税は課税されるのか?

印紙税は、紙の文書に課税されます。例えば、商品販売において、振込入金後にPDFなど電子化した領収書を電子メールで得意先に送信しても、紙の文書の交付にはならないため課税文書にあたらず、印紙税は課税されません。

ただし、電子メールで領収書を送信後、改めて紙に印刷して送る場合、それは課税文書として印紙税が課税されます。

4.PDF化された領収書などを保管のため紙に印刷したら?

取引先に電子メールで送信したPDFデータの領収書や契約書などを保管のために紙に印刷しても、課税されません。また、取引先がそのPDFデータを保管のために印刷しても、印紙税はかかりません。

5.電子マネーなど現金決済の領収書に印紙は必要か?

商品販売において、電子マネー決済が行われたときに発行する紙の領収書については、印紙税がかかります。これは、電子マネーが現金と同様であることから、課税文書にあたることになります。

また、クレジットカード決済時に発行する領収書は、金銭の受領ではないことから、クレジットカードの利用であることが明記されていれば、課税文書にあたらず、印紙税は課税されません。

6.領収書とともに明細書としてレシートを渡したときの印紙税は?

飲食店などで、領収書とは別に飲食内容の明細書としてレシートを希望する顧客に、領収書とともにレシートを一緒に渡すことがあります。

この場合、それぞれが金銭の受取事実を証明する書類となり、金額が5万円以上であれば、領収書とレシートの両方に収入印紙を貼る必要があります。

7.印紙の貼付もれがあるとベナルティーがある

印紙税は、定められた金額の収入印紙を文書に貼り、消印(割印)を押すことで納税します。

「課税文書でないと思っていた、貼り忘れた、収入印紙を貼ったものの金額不足や消印もれがあった」というケースでもペナルティーがあります。印紙税の調査では、故意、過失に関係なく、収入印紙が正しく貼られていなければ、原則として納めなかった印紙税額の3倍または1.1倍の過怠税が徴収されるため注意が必要です。