原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

3star financial statement

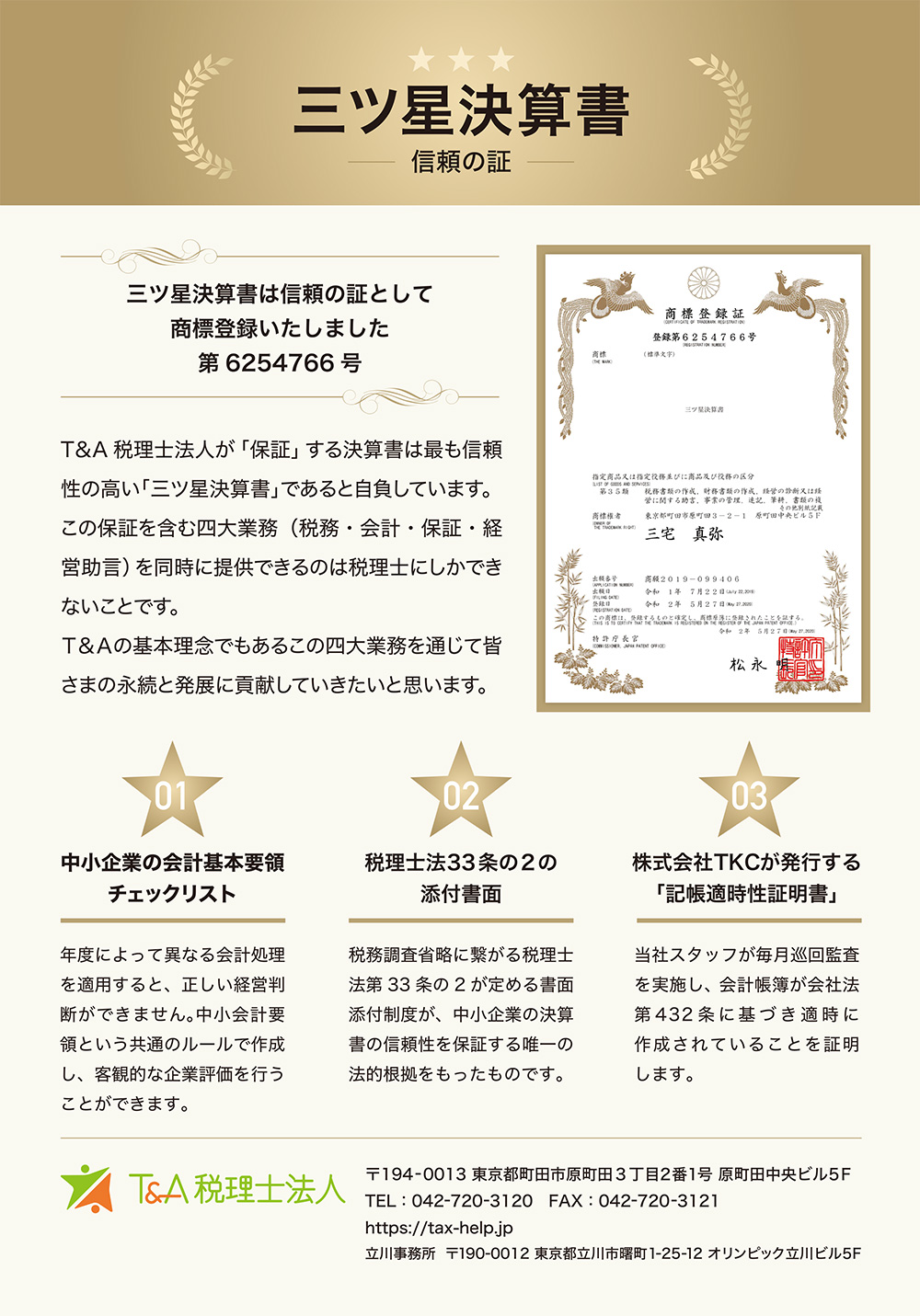

当法人が「保証」する決算書は最も信頼性の高い「三ツ星決算書」であると自負しています。

当法人が「保証」する決算書は最も信頼性の高い「三ツ星決算書」であると自負しています。

三ツ星とは、

★「中小企業の会計に関する基本要領」チェックリスト

★税理士法33条の2の添付書面

★株式会社TKCが発行する「記帳適時性証明書」

です。(この点を明確にするため「三ツ星決算書」の商標登録を出願致しました。)

この保証を含む四大業務(税務・会計・保証・経営助言)を同時に提供できるのは税理士にしかできないことです。T&Aの基本理念でもあるこの四大業務を通じて皆さまの永続と発展に貢献していきたいと思います。

| 勘定項目 | 確認事項 | |

|---|---|---|

| 1 | 収益、費用の基本的な会計処理 | 収益は、原則として、製品、商品の販売又はサービスの提供を行い、かつ、 これに対する現金及び預金、売掛金、受取手形等を取得した時に計上し、費用は、原則として、費用の発生原因となる取引が発生した時又はサービスの提供を受けた時に計上したか。 |

| 収益とこれに関連する費用は、両者を対応させて期間損益を計算したか。 | ||

| 2 | 資産、負債の基本的な会計処理 | 資産は、原則として、取得価額で計上したか。 |

| 負債のうち、債務は、原則として、債務額で計上したか。 | ||

| 3 | 金銭債権及び債務 | 預貯金は、残高証明書又は預金通帳等により残高を確認したか。 |

| 金銭債権がある場合、原則として、取得価額で計上したか。 | ||

| 金銭債務がある場合、原則として、債務額で計上したか。 | ||

| 受取手形割引額及び受取手形裏書譲渡額がある場合、これを貸借対照表の注記としたか。 | ||

| 4 | 貸倒損失 | 法的に消滅した債権又は回収不能な債権がある場合、これらについて貸倒損失を計上したか。 |

| 貸倒引当金 | 回収不能のおそれのある債権がある場合、その回収不能見込額を貸倒引当金として計上したか。 | |

| 5 | 有価証券 | 有価証券がある場合、原則として、取得原価で計上し、売買目的の有価証券については、時価で計上したか。 |

| 時価が取得原価よりも著しく下落した有価証券を保有している場合、回復の見込みがあると判断したときを除き、評価損を計上したか。 | ||

| 6 | 棚卸資産 | 棚卸資産がある場合、原則として、取得原価で計上したか。 |

| 時価が取得原価よりも著しく下落した棚卸資産を保有している場合、回復の見込みがあると判断したときを除き、評価損を計上したか。 | ||

| 7 | 経過勘定 | 経過勘定がある場合、前払費用及び前受収益は、当期の損益計算に含めず、また、未払費用及び未収収益は、当期の損益計算に反映したか。 |

| 8 | 固定資産 | 固定資産がある場合、原則として、取得原価で計上したか。 |

| 有形固定資産は、定率法、定額法等の方法に従い、無形固定資産は、原則として定額法により、相当の減価償却を行ったか。 (注)「相当の減価償却」とは、一般的に、耐用年数にわたって、毎期、規則的に減価償却を行うことが考えられます。 |

||

| 固定資産について、災害等により著しい資産価値の下落が判明した場合は、評価損を計上したか。 | ||

| 9 | 繰延資産 | 資産として計上した繰延資産がある場合、その効果の及ぶ期間で償却したか。 |

| 法人税法固有の繰延資産がある場合、長期前払費用等として計上し、支出の効果の及ぶ期間で償却したか。 | ||

| 10 | リース取引 | リース取引に係る借手である場合、賃貸借取引又は売買取引に係る方法に準じて会計処理を行ったか。 |

| 11 | 引当金 | 翌期に従業員に対して支給する賞与の見積額のうち、当期の負担に属する部分の金額を賞与引当金として計上したか。 |

| 退職金規程や退職金等の支払いに関する合意があり、退職一時金制度を採用している場合、当期末における退職給付に係る自己都合要支給額を基に退職給付引当金を計上したか。 | ||

| 中小企業退職金共済、特定退職共済等を利用している場合、毎期の掛金を費用処理したか。 | ||

| 12 | 外貨建取引等 | 外貨建金銭債権債務がある場合、取引時の為替相場又は決算時の為替相場による円換算額で計上したか。 |

| 決算時の為替相場によった場合、取引時の円換算額との差額を為替差損益として損益処理したか。 | ||

| 13 | 純資産 | 期末に自己株式を保有する場合、純資産の部の株主資本の末尾に自己株式として一括控除する形式で表示したか。 |

| 14 | 注記 | 会社計算規則に基づき、重要な会計方針に係る事項、株主資本等変動計算書に関する事項等を注記したか。 |

| 会計処理の方法を変更した場合、変更した旨、合理的理由及びその影響の内容を注記したか。 | ||

| 中小会計要領に拠って計算書類を作成した場合、その旨を記載したか。 | ||

| 15 | すべての取引につき正規の簿記の原則に従って記帳が行われ、適時に、整然かつ明瞭に、正確かつ網羅的に会計帳簿が作成されているか。 | |

| 中小会計要領で示していない会計処理の方法が行われている場合、その処理の方法は、企業の実態等に応じて、一般に公正妥当と認められる企業会計の慣行の中から適用されているか。 | ||

| 上記以外の中小会計要領の項目がある場合、その適用状況が適正であることを確認したか。 | ||

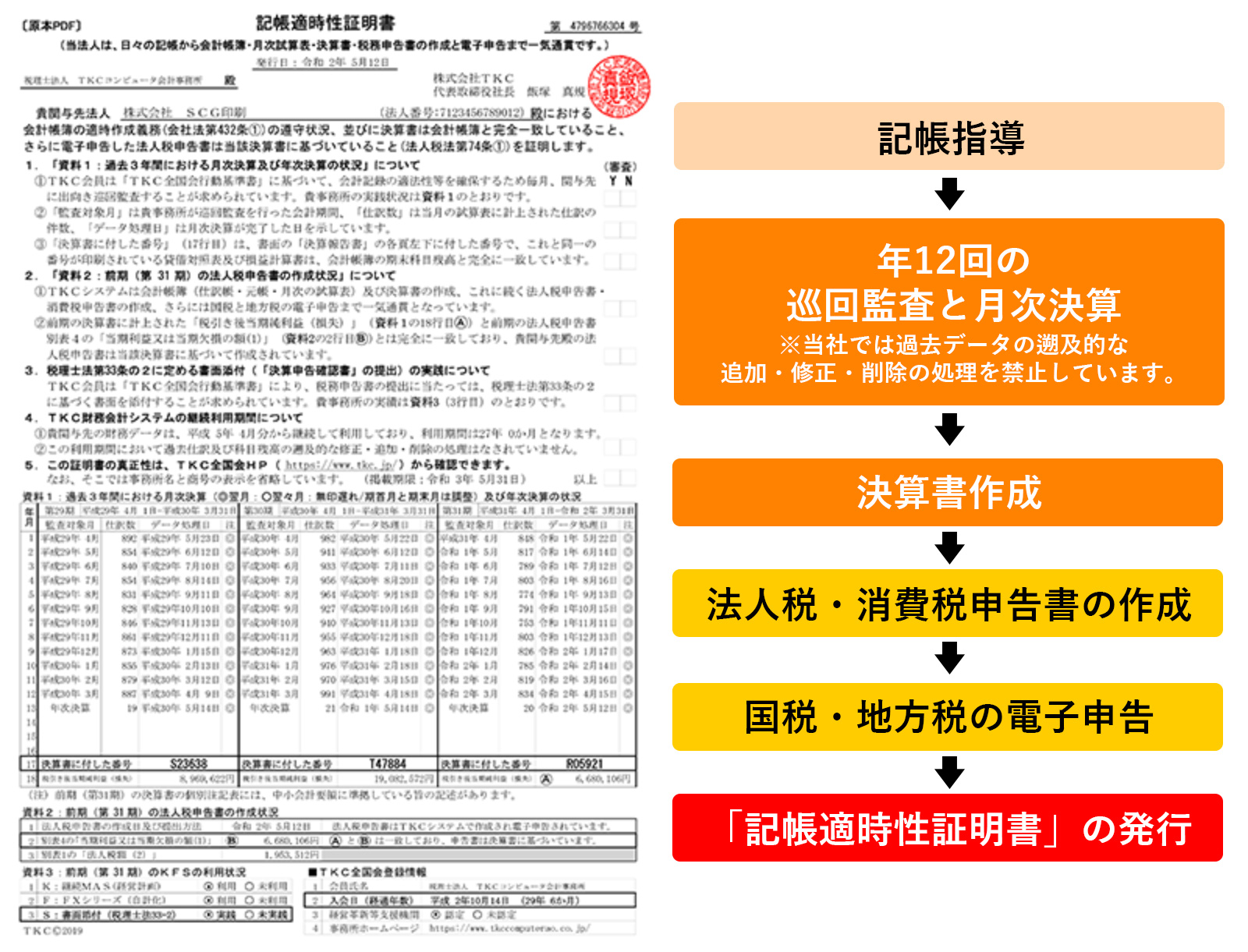

税理士法第33条の2が定める書面添付制度が、中小企業の決算書の信頼性を保証する唯一の法的根拠をもったものです。

書面添付制度を適用し会計事務所が上記の様な内容を申告書に記載するためには、クライアントの正しい経理処理を継続的に指導する必要性があり、一般的にはなかなかハードルが高いとされています。

書面添付を行う場合には、そもそも正確な帳簿が存在し且つ秩序だてて証憑類が整理されているという事が前提となります。

原始資料を確認し、正しく処理がなされているかを点検した上で、さらにその内容を精査していく。

これが正しい書面添付を作成するプロセスとなります。そのため毎月の会計事務所による会計資料の確認とその内容の精査が大変重要になります。

T&A税理士法人では毎月の月次巡回は当然として、内部管理体制に於いても巡回分担者と決算者によるチェック&チェック体制など健全性指導を行う体制を構築しており、結果として有数の書面添付実施件数を誇っております。また、できるだけ多くの企業に書面添付を実施して頂きたいと考えております。

この証明書は、会計帳簿及び決算書並びに法人税申告書の作成に関して次の事実を証明します。

※「巡回監査とは、関与先企業等を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、完全網羅性を確かめ、かつ指導することである。巡回監査においては、経営方針の健全性の吟味に努めるものとする。」 この行動基準書に基づいて、巡回監査の手法は詳細に定められています。