原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

軽減税率(8%)の実施によって、事業者が複数の税率を把握し、区分するために、請求書等の様式変更が必要になります。また、自社の仕入控除税額を計算するためにも、それぞれ区分して把握する必要があります。

軽減税率の対象品目である旨などを追加記載する

税務申告における、適正な消費税額の計算のため、売上、仕入について、8%の軽減税率が適用されるものと、10%の標準税率が適用されるものを、それぞれ集計し、区分して記帳する必要があります。

(1)2019然10月からは「区分記載請求書等保存方式」に!

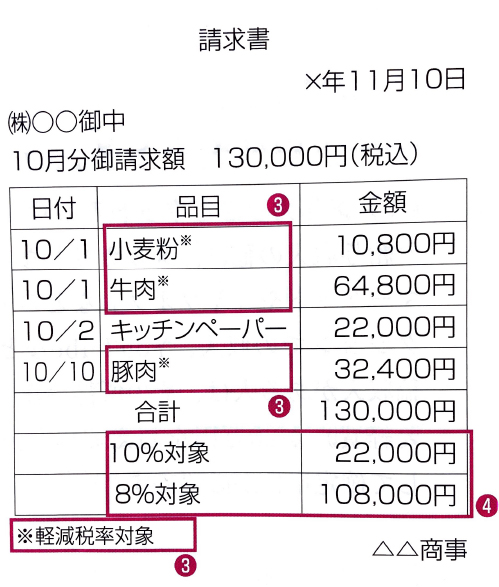

2019年10月から2023年9月末までの間は、区分経理に対応するための措置として「区分記載請求書等保存方式」が導入されます。

「区分記載請求書等」には、現行の請求書等の記載事項に加えて、「軽減税率の対象品目である場合はその旨」「税率ごとに合計した対価の額(税込)」を記載しなければなりません。

※請求書等には、一定の記載事項を満たす領収書や納品書、小売事業者等が交付するレシートなど取引の事実を証する書類も含まれます。

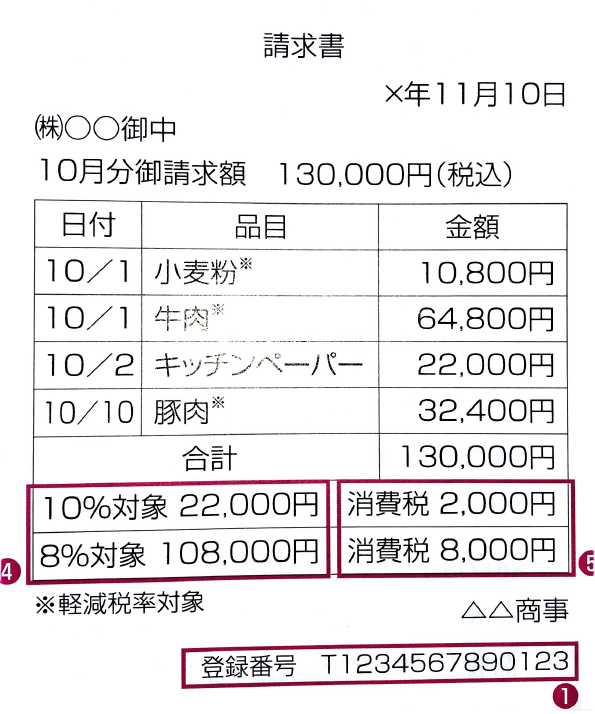

(2)2023年10月からは「適格請求書等保存方式」に!

2023年10月から導入される「適格請求書等保存方式」(インボイス制度)では、上記「区分記載請求書等保存方式」の記載事項に加えて、「適格請求書発行事業者の登録番号」「税率ごとに合計した消費税額」などを記載します。

(3)4年後を見据えた対応を検討

複数税率に対応した仕入税額控除の方式としては、2019年10月からは簡素な方法として「区分記載請求書等保存方式」が実施されますが、4年後の2023年10月からは「適格請求書等保存方式」が実施されます。

4年後を見据えて、請求書発行システムの見直しや自社の請求書用紙の変更が一度で済むように、最初から「適格請求書等保存方式」へ対応させる必要もあるでしょう。

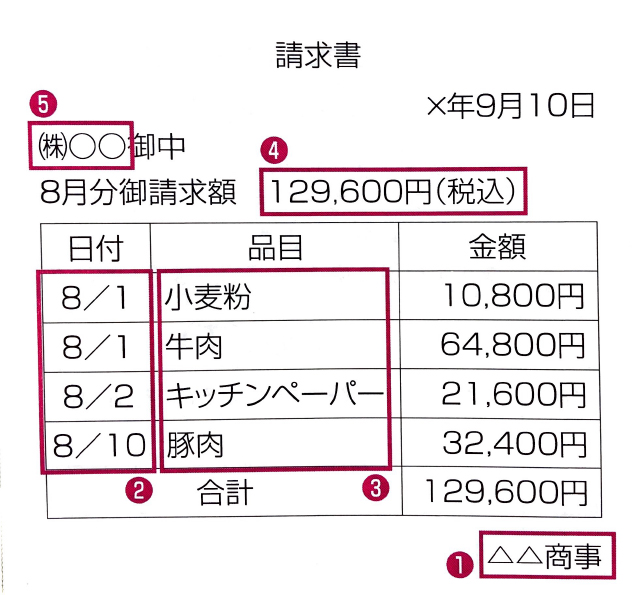

<現行の請求書等(2019年9月まで)の記載事項

1.発行者の氏名又は名称

2.取引年月日

3.取引内容

4.取引金額(税込)

5.受領者の氏名又は名称

<区分記載請求書等保存方式(2019年10月~)の記載事項>

現行の請求書等の記載事項の3,4に以下の記載事項が加わります。

3.取引内容(軽減税率の対象品目である場合はその旨)

4.税率ごとに合計した対価の額(税込)

※上記の記載がない「区分記載請求書」を受け取った場合、受領者は取引事実に基づいて追記することができます。

※免税事業者も「区分記載請求書等」を交付することができます。

<適正請求書等保存方式(2023年10月~)の記載事項>

区分記載請求書等の記載事項に以下の記載事項が加わります。

1.適格請求書発行事業者の氏名又は名称及び登録番号

2.税率ごとに合計した対価の額(税込又は税抜)及び適用税率

3.税率ごとに合計した消費税額

※適格請求書は、所轄税務署長に申請し、登録を受けた「適格請求書発行事業者」のみが発行することができます。