原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

年末が近づくと、パート社員の方は、収入が扶養家族の範囲内に収まるかが気になります。来年(平成30年)からの配偶者控除等の改正が大きく報じられたため、混同しないように総務・経理担当者は「今年は従来の制度のまま」であることを早めに伝えてあげましょう。

103万円は配偶者控除のライン

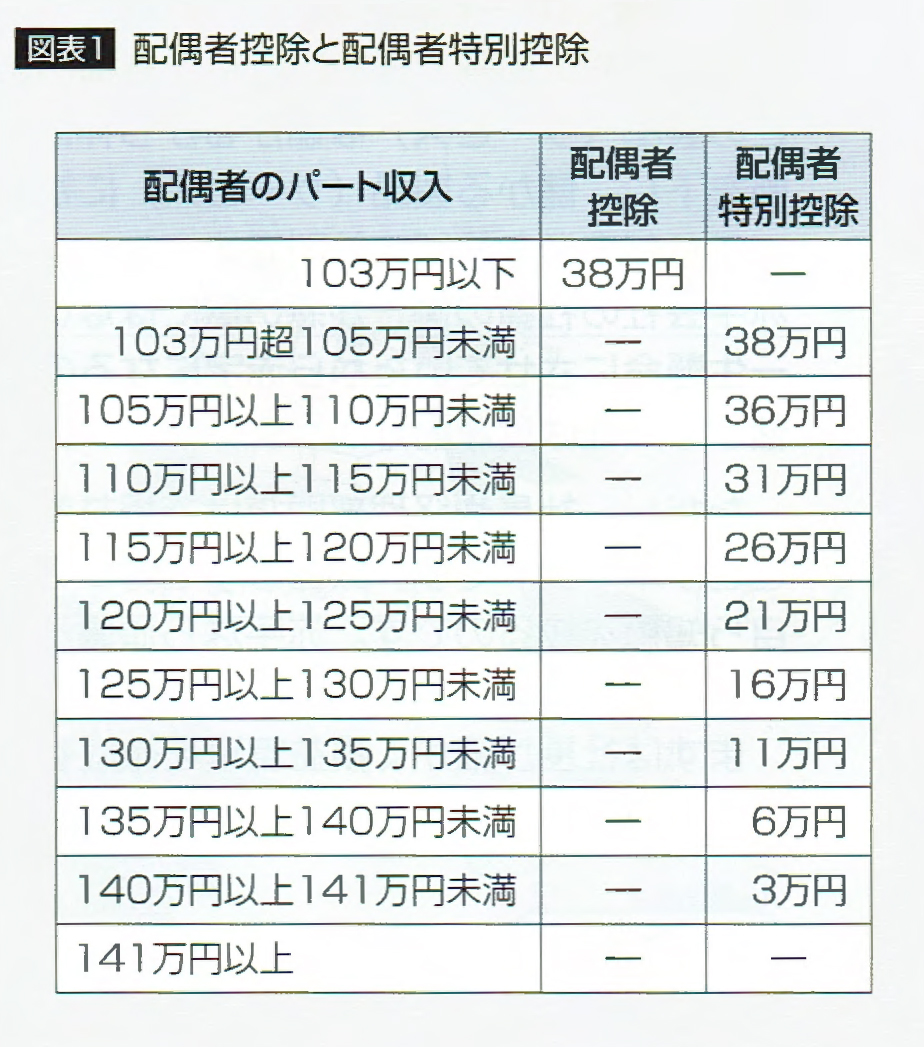

例えば、夫がサラリーマンで、その妻のパートによる年収が103万円以下(給与収入のみで他に収入がない場合)であれば、妻の収入に所得税は課税されず、夫は自身の所得から配偶者控除(38万円)を受けることができます。

パート収入が103万円(所得38万円)以下であっても、生命保険の一時金や損害保険の満期返戻金などの収入があると、所得が38万円を超えることがあるため、その他の収入にも注意してください(非課税の通勤交通費は収入には含みません)。

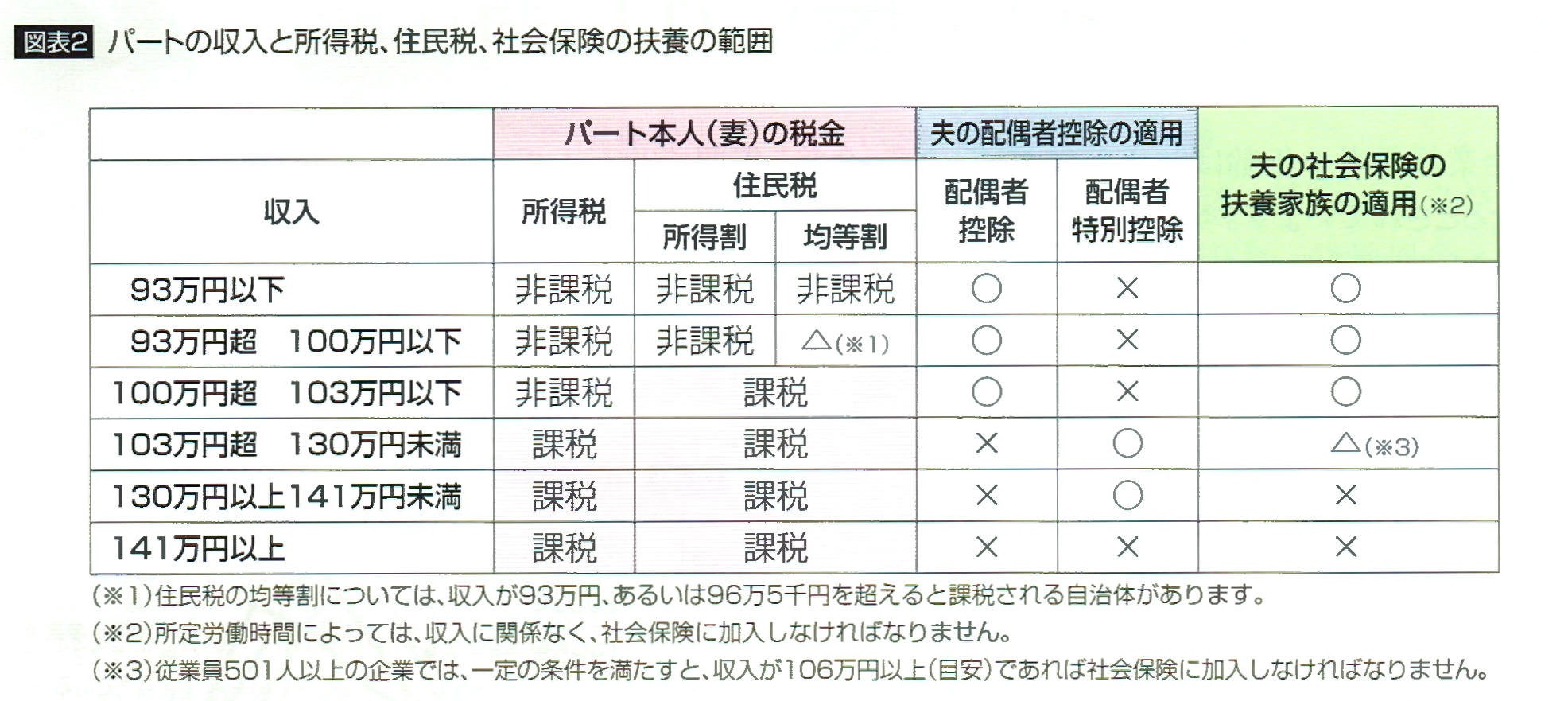

妻のパート収入が103万円を超えると、妻の収入に所得税が課税され、夫は配偶者控除を受けられなくなりますが、妻のパート収入が141万円未満で、夫の所得合計が1,000万円以下であるなど一定の要件を満たせば、夫は配偶者控除を受けることができます。

社会保険の扶養のラインは130万円

一般に、妻の収入が130万円以上になると、夫の社会保険(健康保険・厚生年金保険)の扶養家族(被扶養者)からはずれて、社会保険に加入しなければなりません。

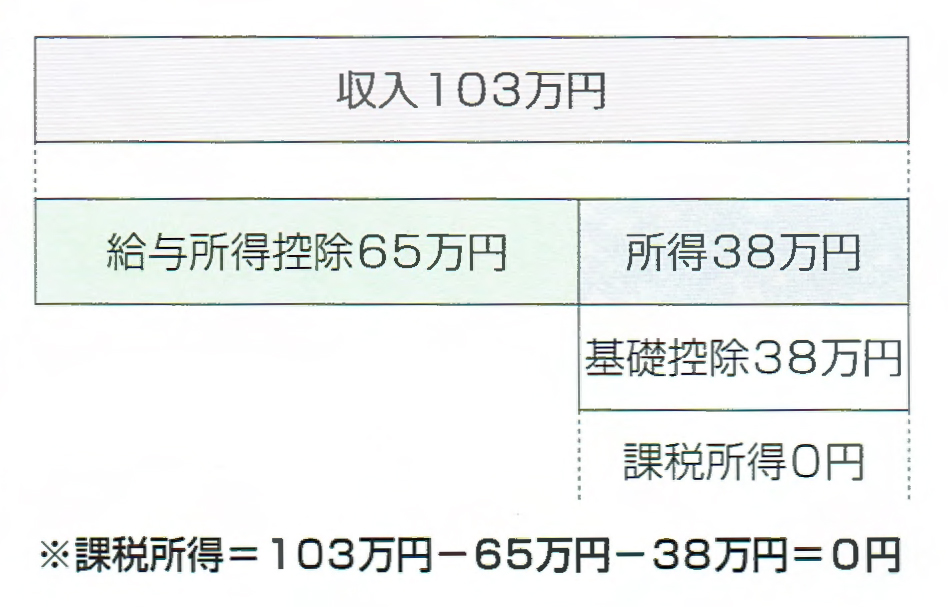

「収入103万円」と「所得38万円」は同じ意味

「収入」とは、給与の手取額ではなく、源泉徴収などを行う前の金額のことをいいます。「所得(給与所得)」とは、「収入」から給与所得控除(この場合は65万円)を差し引いた金額のことです(給与収入以外に収入がなければ、この所得が所得税法上の「合計所得金額」になります)。配偶者控除について「収入103万円以下」と「所得38万円以下」は、同じ意味になります。

さらに「所得」(合計所得金額)から、基礎控除(38万円)を差し引いた金額が税金のかかる「課税所得」になります。

<参考>

来年(平成30年)からの配偶者控除等の改正でパートの"働き方"を変える

一般に、パート主婦は年収103万円に収まるように、就業調整することが多いのですが、平成30年からの配偶者控除・配偶者特別控除の改正によって、パートの働き方として、「これまで通り103万円以内で働く」「103万円を超えて、夫の社会保険の扶養範囲に収まる130万円まで働く」「妻自身が社会保険に加入して、130万円以上働く」などが考えられます。人手不足の折、会社としても、人材を増やすよりも、既存のパートに就業時間を増やしてもらうほうが良いでしょう。来年の経営計画や人員構成に影響するため、まずはパートの意向を確認しましょう。