原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

2019年10月1日からの消費税率10%への引上げと同時に軽減税率制度が導入されるため、10%(標準税率)と8%(軽減税率)の複数税率となります。軽減税率制度は、飲食料品を販売する事業者だけでなく、すべての事業者において、日々の取引や経理にも影響があります。予想される自社への影響や必要な対応について確認しましょう。

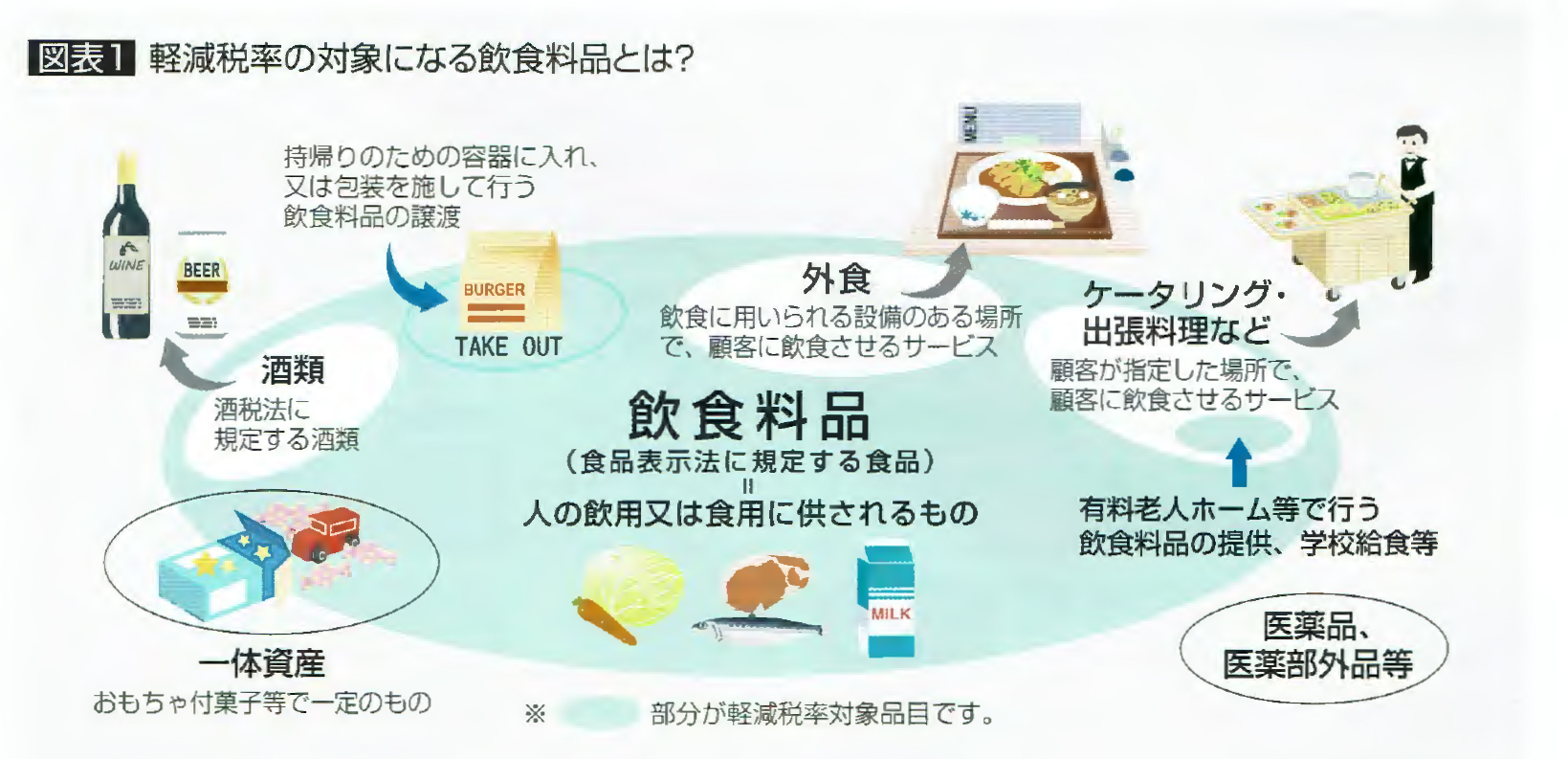

軽減税率の対象となる品目は?

軽減税率の対象品目は、次の2つです。

○飲食料品...食品表示法に規定する食品(酒類を除く)をいい、テイクアウトや宅配等は含まれるが、外食やケータリング等は含まれない。

○新聞...定期購読契約に基づく週2回以上発行のもの。

すべての事業者の日常業務に影響がある

軽減税率は、飲食業や小売業、食品卸や食品製造業など飲食料品を販売する事業者だけでなく、ほぼ、すべての事業者に影響します。

事業者は、飲食料品・新聞に適用される8%の税率(軽減税率)と、それ以外に適用される10%の税率(標準税率)とに分けて、商品管理や経理処理を行うことになります。

(1)飲食料品を販売する事業者

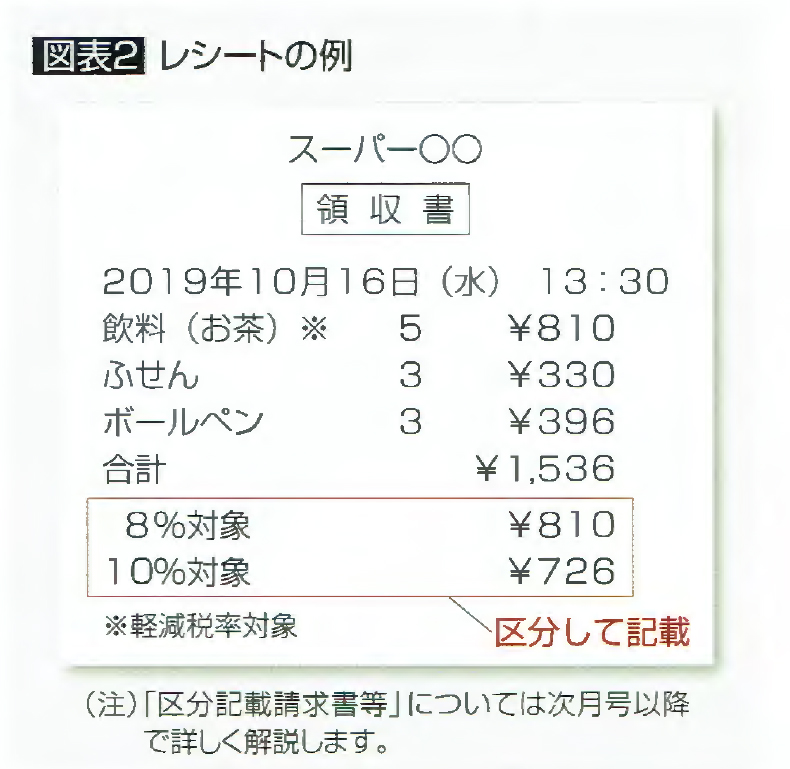

税率ごとに区分した請求書・領収書(区分記載請求書等)の発行が必要になります。

経理処理では、請求書等に基づいて、売上や仕入(経費)を税率ごとに区分して帳簿等に記帳しなければなりません。

スーパーやコンビニのように飲食料品や酒、日用雑貨などを販売する小売業は税率を分けた領収書・レシートを発行するとともに、税率ごとに区分して経理処理をします。

精肉店や青果店のように肉や野菜・果物だけを販売する事業者であれば、売上はすべて軽減税率の対象になるため、税率は8%のみとなり、区分経理する必要はありません。

しかし、肉や果物を入れるトレーやレジ袋などの包装材の仕入れには、10%の標準税率が適用されるため、仕入控除税額の計算の際、肉や野菜などの食品と包装材などの食品以外とを分けて計算しなければならず、区分経理が必要になります。

(2)飲食料品の販売がない事業者

飲食料品の販売がない事業者の場合は、商品の仕入れ、販売のいずれも10%の税率のため、軽減税率の影響はないように思われがちですが、顧客や社員のためのコーヒーやお茶等の購入費、会議のお弁当代、新聞の購読費などには、軽減税率が適用されるため、これらを経費として計上する際に、税率ごとに区分経理する必要があります。

(3)免税事業者

免税事業者は、軽減税率の導入後も、これまで通り消費税が課税されないため、消費税の申告や納税を行う必要はありません。

しかし、取引先・納品先が課税事業者の場合、区分記載された請求書の発行を求められる場合があります。そのため、免税事業者でも、対応を検討しなければなりません。

軽減税率の実施に備えて確認・注意すべきこと

消費税率10%への引上げと軽減税率への対応には、事前準備に相応の時間が必要となります。早めに当会計事務所に相談いただき、自社への影響を確認して、準備をしましょう。

【参考】軽減税率実施に備えて確認・準備すべきこと

1.軽減税率の対象品目があるかどうかを確認する。

・個々の商品についての適用税率を把握し、顧客からの問い合わせへの準備をする。

・飲食料品の販売がない事業者の場合、経費の支払いに対象品目がないか確認する。

2.レジや受発注システムが軽減税率にどのように対応するかをメーカー、システム会社等に確認する。

・改修や入れ替えには、「軽減税率対策補助金」の活用を検討する。

※詳細については中小企業庁HP等でご確認ください。

3.区分経理等、経理処理の変更に対応した会計システムなどの導入、改修、入れ替えが必要かどうかを確認する。(TKCシステムは、レベルアップ等で対応します)。

4.請求書・領収書の様式の変更について確認する。

・発行システムの改修等は必要かどうかを確認する。

・請求書・領収書などの用品類について、現行様式の在庫と新様式への切換に注意する。