原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

オーナー企業においても、経営者が自社株式を100%保有しているとは限らず、何らかの理由で分散している場合があります。事業継承においては、後継者の株式保有割合が今後の経営に影響を及ぼすことから、自社株式の現状を確認し、問題があれば整理しておきましょう。

経営者や後継者以外が自社株式を保有していませんか?

特例事業継承税制の創設など、国が中小企業の事業継承について、誰を後継者にするか、自社株式をどのように移転されるかなどを思案している経営者もいらっしゃるでしょう。

オーナー企業は、事業承継に取り組む前に、株主名簿や法人税申告書別表二「同族会社の判定に関する明細書」から、株主を確認してみましょう。

例えば、以下のように、経営者以外が自社株式の一部を保有しているなど、株式が分散していないでしょうか。

1.事業に関係していない親族が保有

2.創業当初の従業員などが保有

3.経営者の知人・友人が保有

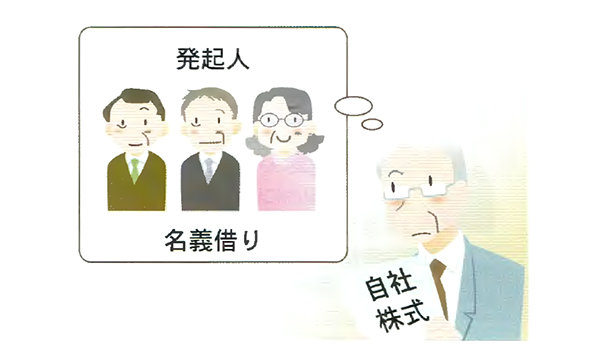

名義株は存在していませんか?

平成2年の商法改正以前は、株式会社を設立するには、7人以上の発起人(株主)が必要だったため、会社設立の資金を創業者が100%出資していたとしても、家族や親戚、知人・友人や従業員から名前を借りて株主になってもらうことがありました。

このように、実質的な会社の所有者に名義を貸した人が株主として登録されている株式を「名義株」といいます。

社歴の長い会社では、このような名義株が存在している可能性があります。

また、自社株式は経営者の財産であるため、経営者の相続発生時には、相続税がかかります。会社の業績が良ければ株価が上昇し、それだけ相続税も高くなることから、相続税対策として、経営者が、家族にその事実を知らせないまま、自社株式の一部を家族名義にしている場合もあります。

なぜ、名義株の存在が問題になるのでしょうか?

名義株が存在すると、次のような問題が生じます。

<問題点1>実質の所有者に課税される

相続税は、その財産の名義にかかわらず、実質的な所有者に課税されます。名義株については、その実質的な所有者である経営者の相続財産とみなされます。

同族会社の経営者の相続税調査においては、名義株についても入念に調査されるため、名義株として、追徴課税を受ける例もあります。

<問題点2>名義人から株主の権利を主張される

自社株式の名義人から、株主としての権利を主張され、株式配当金の支払いや株式の買い取りを請求される可能性があります。株価が高くなっていたり、名義株が当初の名義人からその子供などへ相続されていたりする場合は、そのような問題が特に起こりやすくなります。

経営の安定のためには株式の集中が必要です

後継者へ引き継ぐことを考えているなら、早めに名義株を整理しましょう。

株主名簿がきちんと整備されていないなどの理由で、名義株などの株主が確定できない場合には、設立時の発起人や相続時の相続財産の記録、配当金の支払いなど、参考になるような資料をもとに調べることになります。

自社株式が分散している場合には、自社株式を後継者に集中させることが経営の安定につながります。

かつては相続税対策として株式を分散させることもありましたが、特例事業承継税制を活用して、後継者への自社株式の相続・贈与の際の税負担を軽減することが可能になりました。

自社株式の譲渡は税金に注意!

名義株など、分散した株式を集約させるには、名義株主から、経営者や後継者が買い取る、会社が買い取るなどの方法があります。いずれにしろ、株式の譲渡には、相続税、贈与税、所得税などの課税問題が発生する為、自社株式の評価も含めて、必ず当事務にご相談ください。

自社株式の整理は事業承継のスタートライン

事業承継に取り組む前に、まずは自社株式を確認し、もしも名義株があれば、きちんと整理して本来の株主の状態に戻すことが必要です。そこが事業承継のスタートラインです。

ここから、後継者を誰にするのか、長男だけでなく、兄弟で複数の後継者にするのか、自社株式の評価額はいくらか、どのように自社株式の評価額はいくらか、どのように自社株式を移転させるのか、具体的に事業承継計画を立てる過程で特例事業継承税制の適用の可否を検討していくことになります。