原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

年末になると、従業員から翌年の「扶養控除等(異動)申告書」などを提出してもらいますが、平成30年からの配偶者控除等の改正に伴い、「平成30年分の扶養控除等(異動)申告書」では、配偶者控除に関連する記載が変更されています。

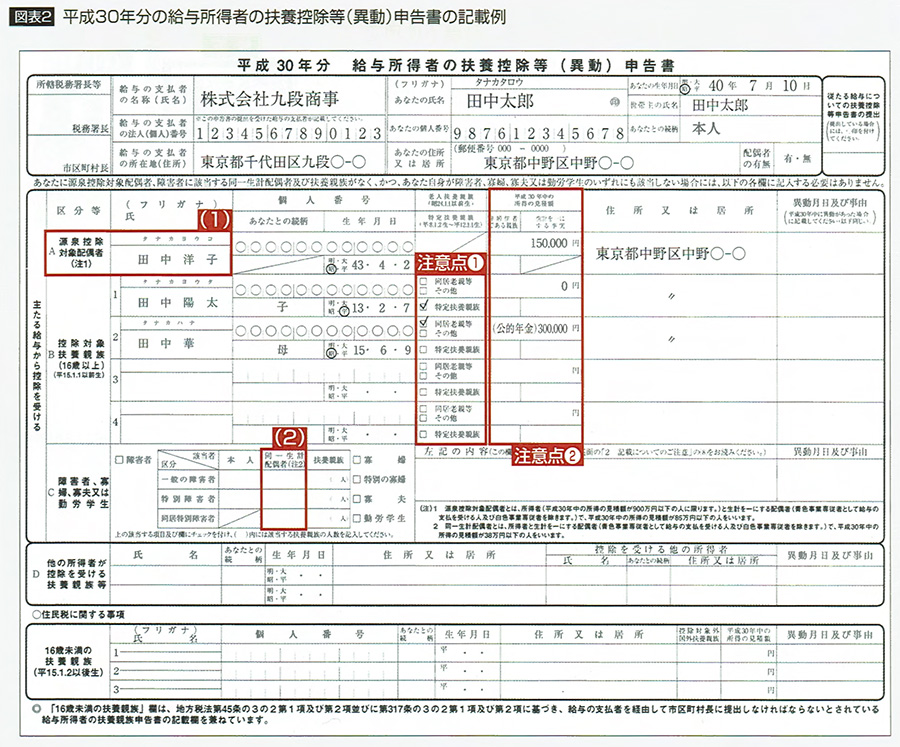

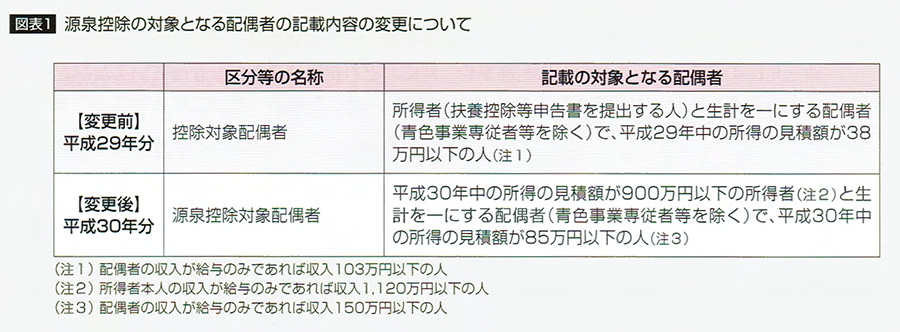

控除対象の配偶者の記載が変わる

1.控除対象配偶者から源泉控除対象配偶者へ変更

平成30年分の「扶養控除等(異動)申告書」では、従来の「主たる給与から控除を受ける」欄の「A控除対象配偶者」について、名称が「A源泉控除対象配偶者」に変わるとともに、記載の対象となる「配偶者」の範囲が変わりました。

記載の対象となる配偶者は、平成30年の「納税者本人の所得の見積額が900万円以下」で、「生計を一にする配偶者の所得の見積額が85万円以下」になります。

2.障害者控除欄の配偶者についての記載が変わる

「障害者控除」欄について、対象者が配偶者の場合には、従来の「控除対象配偶者」から、名称が「同一生計配偶者」に変更されています。

「同一生計配偶者」とは、所得者と生計を一にする配偶者(青色事業専従者等を除く)で、平成30年中の所得の見積額が38万円以下の人をいいます。

その他の記載上の注意点

(注意点1)同居老親等、特定扶養親族の記載漏れはありませんか?

「B控除対象扶養親族」欄について、老人扶養親族(昭和24年1月1日以前生まれ)に該当する人がいれば、「同居老親等」又は「その他」にチェックが付いているか確認します。

※「同居老親等」とは、満70歳以上の扶養親族のうち本人又はその配偶者の直系尊属(父母や祖父母など)で常に同居している人をいいます。常に同居している老親等が病気で入院し別居になった場合でも同居老親等に該当しますが、老人ホーム等に入所している場合は該当しません。なお、本年中に扶養親族が亡くなった場合でも、扶養控除の対象になります。

特定扶養親族(平成8年1月2日~平成12年1月1日生まれ)に該当する場合もチェックの有無を確認します。

(注意点2)「所得の見積額」欄には、所得金額が記載されていますか?

「源泉控除対象配偶者」や「控除対象扶養親族」に、パートやアルバイトによる収入がある場合、「平成30年中の所得の見積額」を記載しますが、「収入」ではなく「所得」の金額であることに注意が必要です。

例えば、収入が給与のみであれば、収入から給与所得控除(収入が161万9千円未満の場合には65万円[ただし収入を限度])を差し引いた金額が給与の所得金額になります。

仮に、給与収入が90万円であれば所得は25万円になります(90万円ー65万円)。

平成30年1月から毎月の源泉徴収の仕方が変わります

これまでの源泉徴収事務では、「扶養控除等(異動)申告書」の「控除対象配偶者」について、毎月の徴収を行い、配偶者特別控除については、年末調整時に一括対応していました。

平成30年1月からは、配偶者が、前述(1)の「源泉控除対象配偶者」に該当する場合について、毎月の徴収になります。それ以外は、年末調整時に一括して行います。