原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

不調となった機械の修理、社屋や店舗の屋根、外壁、内装のメンテナンス、ソフトウェアのバージョンアップなど、事業のために使用している減価償却資産を修理・改良(以下修理)する機会があります。修理などに支出した費用が修繕費なのか、資産(資本的支出)なのか、税務上の扱いを確認しておきましょう。

取得と修繕費・資本的支出との違い

機械や建物の修理などに支出した費用は、それが固定資産の取得にあたるかどうか、修繕費として経費(損金)処理できるか、資本的支出として資産計上するべきかの判断が必要になります。

修繕費であれば、その事業年度の費用として計上され、資産の取得や資本的支出であれば、法定耐用年数にわたって、減価償却費として資産計上します。

(1)取得

建物の増築など、量的な増加をもたらす支出は「取得」となり、原則として取得価額10万円以上であれば、固定資産になります。

(2)修繕費

建物の外壁塗装、壁紙や床材の張り替え、機械設備のメンテナンス、車両の整備など修理等の内容が通常の維持管理、原状回復であれば、その費用の金額の大きさにかかわらず「修繕費」として経費にすることができます。

(3)資本的支出

建物の修繕工事の内容によって、あるいは機械設備の高性能化への改良などによって、法定耐用年数が延びるなど、それが固定資産の価値や性能・耐久性を向上させる修理・改良(質的増加をもたらす支出)であれば「資本的支出」として固定資産に計上しなければなりません。例えば、建物の避難階段の取付工事、建物等の用途変更のための改造又は改装工事などがあります。

資本的支出は、原則として中小企業者等の少額減価償却資産(30万円未満基準)の特例が適用できません。

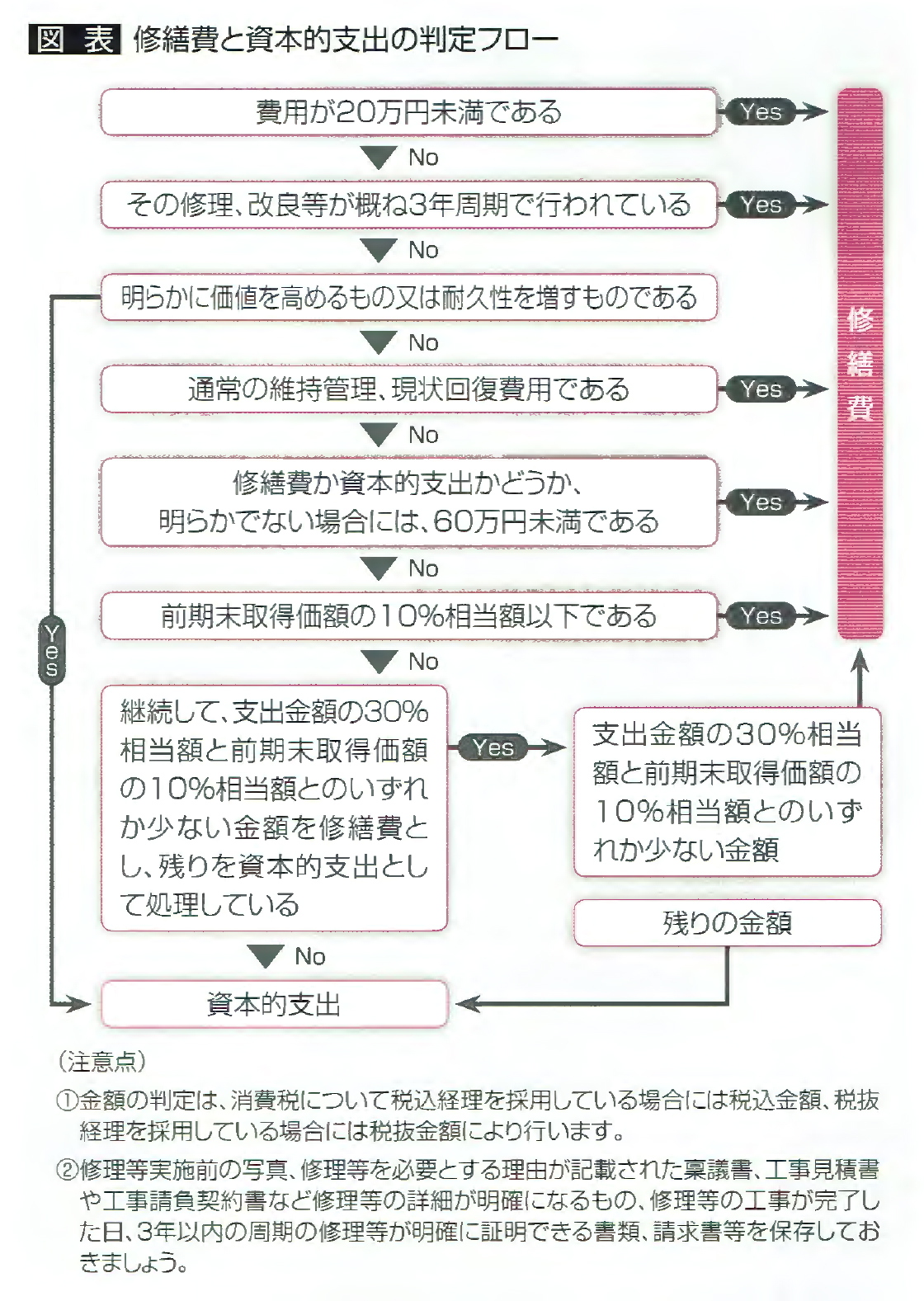

同一の減価償却資産について行われた一つの修理等に支出した費用が修繕費か、資本的支出になるかの区分は、判定フローに基づいて判断することができます。

事例で見る「こんなときはどう区分する」

<事例1>車両への機器取付けとタイヤ交換を同時に行った

1.常時搭載する機器の取付け

既存車両に常時搭載するカーナビやドライブレコーダー、ETCシステムなどを新たに取り付けるために購入した場合、これらの機器は単独の資産の取得にはなりません。

この場合は、車両に新たな機能を付加することになり、その車両への資本的支出として資産計上が必要になります。ただし、費用の合計額が20万円未満であれば、修繕費とすることができます。

2.車両すべてのタイヤ交換

同時に行ったタイヤ交換の修理等は、レギュラーからスタッドレスへの交換などタイヤそのものの機能を向上させるものではない限り、維持管理・原状回復に係る修理等として修繕費で処理することになります。

3.機器取付けとタイヤ交換の費用を区分

整備会社から交付された見積書や請求書に従って、カーナビ等の「機器取付け」の費用(資本的支出)と「タイヤ交換」の費用(修繕費)を区分する必要があります。

<事例2>消費税の軽減税率対応のためのPOSレジ等のプログラム修正を行った

消費税の軽減税率に対応するために行うPOSレジのプログラム修正は、そのソフトウェアの通常の利便性を維持するためのものであることから、修繕費になります。

ただし、軽減税率対応のプログラム修正に合わせて、新機能の追加や機能向上を図った場合には、その部分については資本的支出になります。

その場合は、修繕費の部分と資本的支出とすべき部分を区分する必要があります。作業指示書等を確認しましょう。

<事例3>事務室の蛍光灯を蛍光灯型LEDランプに取り替えた

この場合は、修繕費として処理して差し替えありません。

蛍光灯又は蛍光灯型LEDランプは、照明設備(建物付属設備)がその効用を発揮するための一つの部品であり、かつ、LED化によって省電力・長寿命という性能が高まったとしても、建物附属設備としての価値等が高まったとまではいえないと考えられることから、修繕費として処理することが相当という見解が国税庁より公表されています。