原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

新型コロナウイルスの感染拡大の影響により、多くの事業者の収入が激減している現状を踏まえ、特例措置として、法人税、消費税、所得税などほぼすべての国税を対象に、無担保・延滞税なしで1年間、納税を猶予することができるようになりました。まず、消費税の予定納税の猶予を検討して、手元資金の確保に努めましょう。

※この記事は4/27までの情報をもとに作成しています。

納税猶予の特例の対象となる事業者は?

納税猶予の特例の対象者は、次の①②のいずれも満たす方(個人・法人、規模は問わない)が対象です。担保の提供は不要で、延滞税もかかりません。

①新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1ヵ月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること

②一時に納税を行うことが困難であること

「事業等に係る収入」とは、法人の収入(売上高)のほか、個人の経常的な収入(事業の売上、給与収入、不動産賃料収入等)のことをいいます。

対象期間の損益が黒字であっても、収入減少などの要件を満たせば特例を利用することができます。

また次のような方も、収入減少などの要件を満たせば、特例の利用が可能です。

- 事業所得者(フリーランスを含む)

- 確定申告により納税を行う給与所得者(パート・アルバイトを含む)

- 白色申告の方

固定資産税などの地方税や社会保険料についても同様の特例措置が設けられます。

ほぼすべての税目が対象

遡っての利用も可能

特例の対象となる国税は、令和2年2月1日から令和3年1月31日までに納期限が到来する所得税・法人税・消費税等ほぼすべての税目です。

この特例は、次のようなケースにおいても利用することが可能です。

- すでに納期限が過ぎている未納の国税について、遡って特例が利用できます。(関係法令の施行日から2ヵ月以内に限ります)

- すでに延滞税がかかる他の納税猶予を受けている場合に、特例に切り替えることによって、はじめから延滞税がないものとして猶予を受けることができます。(すでに延滞税を納付済の場合は、還付が受けられます)

申請手続きと必要書類は?

特例を利用するには、令和2年6月30日、又は納期限(申告納付期限が延長された場合は延長後の期限)のいずれか遅い日までに税務署への申請の手続きが必要です。

申請には、「納税の猶予申請書」のほか、売上帳や現預金の状況がわかる資料」の提出が必要になります。

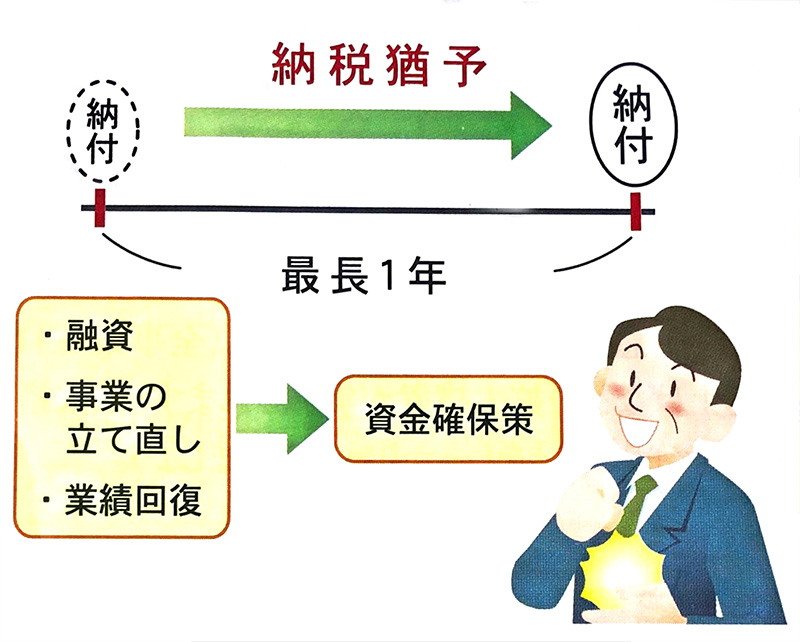

猶予期間は、納付忘れ防止の観点からも1年として提出しましょう。猶予期間の途中での納付や分割納付など、事業の状況に応じて計画的に納付することも可能です。

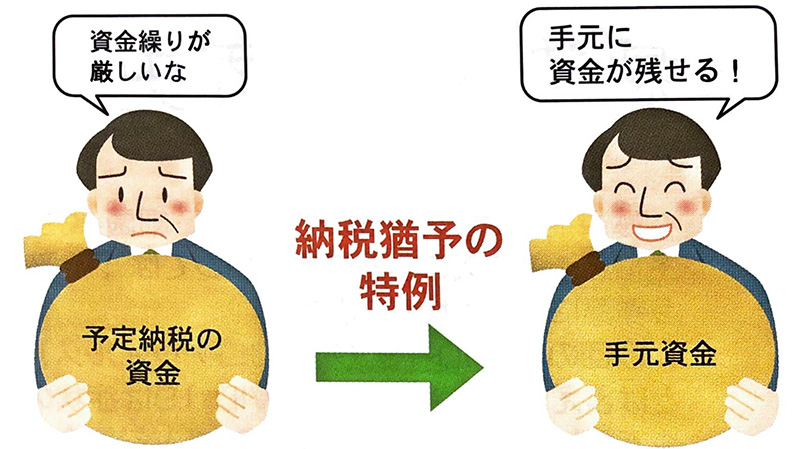

消費税の予定納税の納税猶予から検討してみる

納税猶予は、本来であれば税金として納付するはずの資金が手元に残ることになるので、目先の強力な資金確保策になります。

まずは、消費税の予定納税の期限が間近に迫っているような場合の納税猶予について検討しましょう。

例えば、前事業年度の消費税の納付税額が48万円超400万円以下であれば、年1回の予定納税が必要です。前事業年度の消費税の確定納税額が400万円の場合、半額の200万円を予定納税する必要がありますが、納税猶予の特例を利用することで、200万円の資金を手元に残すことができます。

新型コロナウイルスの影響で年間の売上の落ち込みが見込まれれば、事業年度終了後の確定消費税額は減少します。

猶予した予定納税分と確定納税分の納付の方法については、その時点の資金繰り計画に織り込みます。

法人税の場合も同様です。前事業年度が業績好調で予定納税額が多額でも、本事業年度の年間利益額の減少が予想されるのであれば、法人税の予定納税を猶予していても、資金繰りに与える影響は小さくなります。

確定納税額は1年後の納付に注意!

確定納税額の納付期限が迫っていて、確定納税額の猶予を検討するときは、納税猶予した税額分を原則として猶予期限に納付しなければならないことに注意しましょう。

特例の利用申請時に、猶予期間を1年として、その間に金融機関からの融資や事業の立て直しによる業績回復で納税資金を確保できる資金繰り対策を立てておく必要があります。

納税猶予を検討する場合は、必ず当事務所にご相談ください。

【重要】

法人の申告期限の個別延長について柔軟な取扱いが行われています。

国税庁は、新型コロナウイルス感染症の影響により、法人がその期限までに申告・納付ができない「やむを得ない理由」がある場合には、申告期限の個別延長を認めています。

「やむを得ない理由」には、従業員等の感染、自粛要請による休業・在宅勤務などで決算作業が間に合わないなどが該当します。

申請については、当事務所にご相談ください。