原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

民法(相続法)が40年ぶりに改正されました。改正では、高齢社会への対応として、残された配偶者の老後生活の経済的な安定に配慮し、その権利が拡大されることになります。改正法は、公布日(平成30年7月13日)から2年以内に順次施行されます。

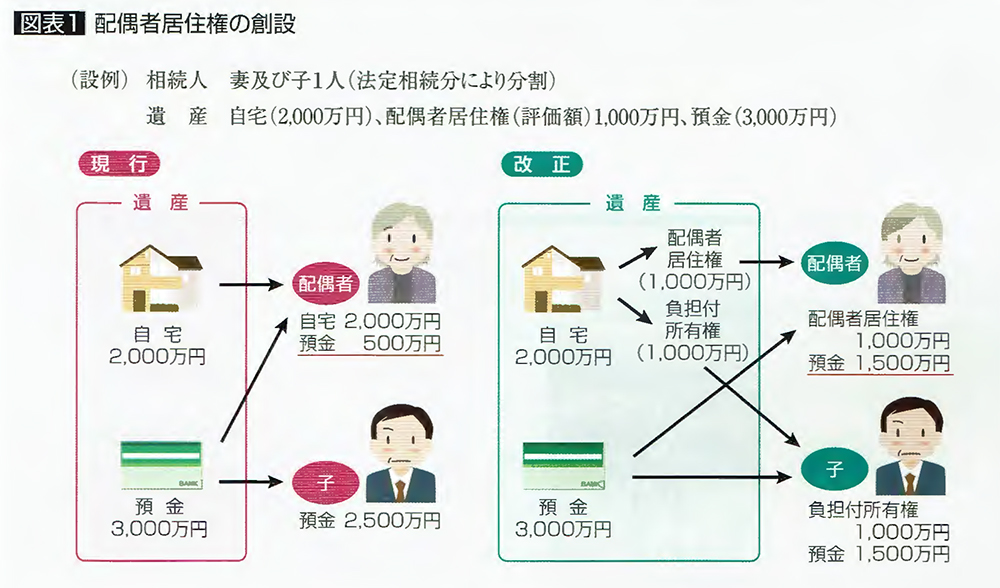

1.配偶者が自宅に住み続けることができる権利を創設

公布日(7月13日)から2年以内に施行

これまでは、例えば、夫が所有する住居に夫婦で住んでいた場合に、夫の死後、遺産分割によっては、残された妻が自宅に住めなくなってしまう例がありました。

(例1)

自宅を妻が(相続人)以外の本が者が相続することになった、あるいは相続財産が自宅しかない場合に、自宅を売って、その代金を相続人で分けたために、妻の住む家がなくなってしまった。

(例2)

配偶者が自宅を相続することで、その分、預貯金等の取得分が少なくなり、老後の生活が不安定になってしまった。

このような事態を解消するために、相続開始時に、夫婦で住んでいた夫(被相続人)所有の住居に、終身又は一定期間、妻が住み続けることができる「配偶者短期居住権」が創設されます。

配偶者居住権によって、自宅を配偶者以外が取得しても、配偶者がそのまま住み慣れた家に住むことが可能になります。

配偶者居住権は、遺産分割等の際、配偶者の取得した相続財産として評価されます。居住用不動産(土地・建物)が、配偶者居住権と負担付与

所有権に分離されるため、配偶者が自宅以外の財産を取得しやすくなります。

●「配偶者短期居住権」

妻(配偶者)が、夫(被相続人)の相続開始寺に夫の住居に住んでいた場合、遺産分割が終了するまでの間、最低6ヶ月間は、そのまま住み続けることができる権利。

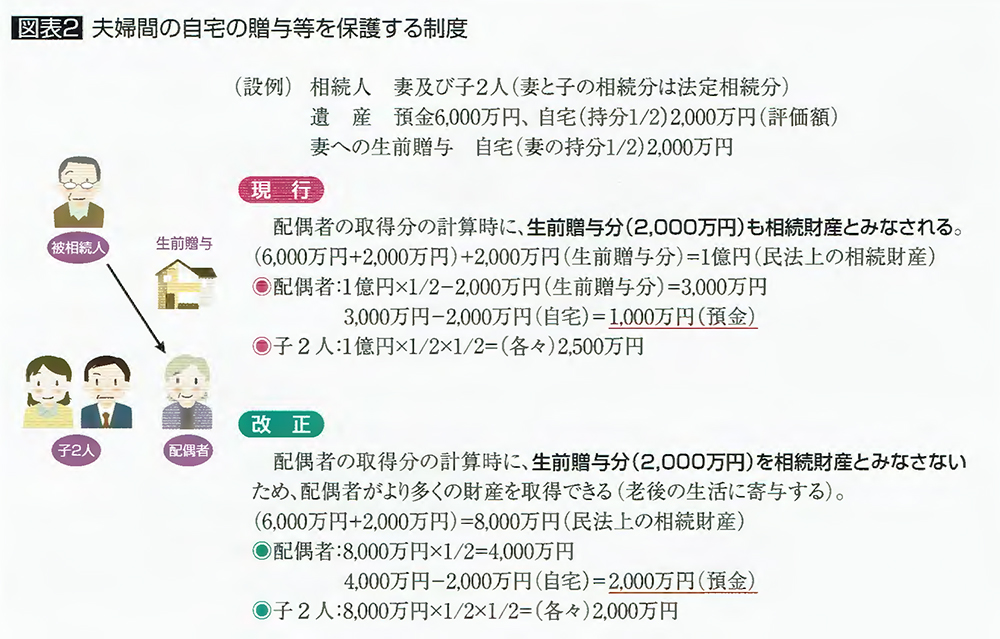

2.夫婦間の自宅の贈与等を保護する制度の創設

公布日(7月13日)から1年以内に施行

婚姻期間が20年以上の夫婦の場合、夫が所有する居住用不動産を妻へ遺贈・贈与した場合、これまでは、原則として遺産の先渡しを受けたものとして取り扱われるために、遺産分割の際に特別受益の持ち戻しが行われ、その分、取得財産が減り、「妻の老後の生活保障」という夫の意思が反映されませんでした。

改正により、遺産分割の際に遺産の先渡しを受けたという取り扱いがなくなり、妻はより多くの財産を取得できます。

●民法と相続税では相続財産の範囲が異なる

(1)民法では、共同相続人の中に①被相続人から遺贈を受けた者、②婚姻、養子縁組もしくは生計の資本として贈与を受けた者があるときには、被相続人が相続開始の時に有していた財産の価額にその贈与財産の価額を加えたものを相続財産とみなし、各相続人の相続分を計算することにしています。

遺贈や贈与を受けた相続人は、算出された相続分から遺贈や贈与の価額を差し引いた残額を相続として受け取ることになります。これを「特別受益の持ち戻し」といいます。持ち戻す遺贈や贈与の価額は相続開始時においても、なお原状のままであるとみなして相続開始時の価額で計算をすることとされています。(2)相続税法上は、生前贈与は贈与税を納付した上で行われており、被相続人の財産から切り離されているため、原則として相続財産に持ち戻すことはありません。ただし、相続又は遺贈により被相続人から財産を取得した者に限り、相続開始以前3年以内に被相続人から贈与等により取得した財産は相続財産に加算することとされています。