原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

宥恕措置の間に何をする?

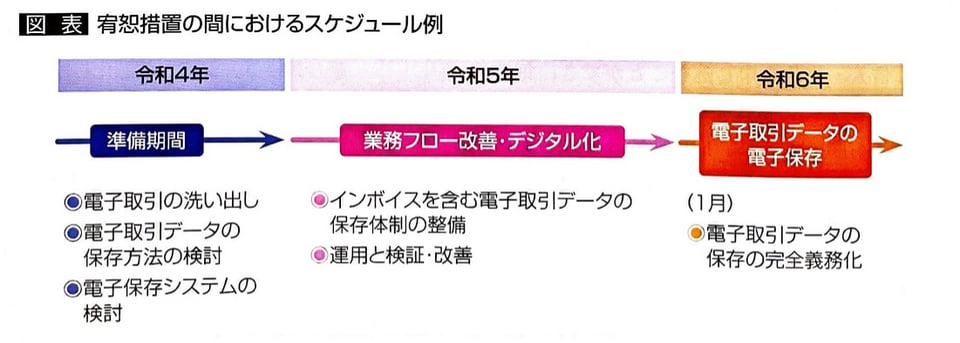

令和4年1月から、事業者が取引した電子取引データは、電子帳簿保存法上、電子データによる保存が義務化されました。ただし、宥恕措置として令和5年12月31日までは、印刷しての保存も認められており、この間に、電子取引データの保存体制を整備する必要があります。

電子取引とは、取引先との間での取引情報を電子データで受け渡す取引をいいます。例えば、

インターネットによる請求書等の受け渡し、

ネット通販での購入、

電子メールによる見積もりや発注なども電子取引です。

そのような電子取引に関する情報(電子取引データ)については、令和3年の電子帳簿保存法の改正により、印刷して保存する方法が認められなくなりました。言い換えると、紙で受け取ったものは、紙のまま保存してよいが、電子取引データで受け渡ししたものは、電子データのまま保存しなければならないということです。ただし、電子取引の宥恕措置として令和5年12月31日までは、一定の要件のもと電子取引データを印刷して保存する今までの方法も認められています。なお、紙で受け取った請求書や領収書等をスキャンして電子データとして保存するかどうかは、企業の任意になります。

令和5年10月からは、消費税のインボイス制度が始まり、請求書の発行・受領や経理の業務フローが大きく変わることが予想されますので、その対応の準備も必要です。

だからといって、電子取引データの保存義務化への対応を1年半先送りにしてよいということではありません。そもそも異例の宥恕措置が認められたのは、企業側から経理の業務フロー変更やシステム対応が間に合わない、一部の書類しか対応できていないなどの声があったためです。それほど電子取引データの保存義務化への対応には時間がかかることを前提に、今から準備しておく必要があるわけです。自社で実際に運用してみると、課題や問題点が出てくるため、それを改善しながら電子取引データの保存体制を整備して、それに慣れていく必要があります。

今回、なぜ税務当局はこんなに急いで電子保存の義務化に舵を切ったのでしょうか?経済社会のデジタル化が進むにつれ、取引情報を電子データで受け渡すケースが急速に進んでいるものの、電子取引データとその出力書面との同一性(証拠能力)を十分に確認できないという問題が生じていたため、出力書面の保存措置を廃止し、電子取引データ自体の保存を義務付けることになりました。

社会全体のデジタル化が進む中で、国税庁も申告・届出、納税、相談業務等のあらゆる税務手続が税務署に足を運ばなくてもできるように、税務行政全体の電子化を進めています。

中小企業の中には、まだまだ電子取引が少ないところも多いと思われますが、中小企業においても、請求書や領収書等をインターネットで受け渡すケースが増えてきています。今後、キャッシュレス決済の普及とともに、請求書や領収書等のペーパーレス化がさらに進むでしょう。また、得意先から請求書等を電子化する旨の通知を受けた場合にそれを拒絶できるケースは少ないでしょうから、ますます、電子取引が増加することが想定されます。令和5年10月から、消費税のインボイス制度が始まると、帳簿及びインボイスの保存期間は7年間とされることから、電子取引データで受け取ったインボイスを長期間保存する体制も考慮しなければなりません。

今から電子取引データの保存体制を準備しておくことは、インボイスの保存への対応にもつながり、経理のペーパーレス化・デジタル化による生産性向上につながっていくと考えられます。ただし、経理体制やシステムの見直しとその準備には相当の時間がかかることを考慮し、今から電子取引データの保存体制の整備に取り掛かることが必要でしょう。

宥恕措置は、適用開始(令和4年1月1日)直前の令和3年12月に関係省令の改正が行われるなど、その内容はあくまでも運用上の配慮であるため、令和6年1月からは電子取引データを印刷して保存することが一切認められなくなります。令和4年は、電子取引データを電子データ保存するための準備期間として、まずは自社の電子取引を洗い出し、その保存方法や電子保存システムの検討を行いましょう(図表参照)。次に、経理の業務フローを改善し、令和6年1月を安心して迎えられるようにしましょう。