原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

一般的に人件費や水道光熱費は固定費とされています。しかし、その固定費の中には売上によって変動するものが含まれているケースもあります。自社の実態に合わせて固定費と変動費をきちんと区分し、限界利益を確認することで変動損益計算書を有効活用することができます。

経営を行う上で発生するすべての費用は、「固定費」と「変動費」の2つにわけることができます。

固定費とは、売上の増減にかかわらす毎月一定に発生する費用のことです。たとえば、人件費や減価償却費、地代家賃、水道光熱費、保険料などが挙げられます。

一方、変動費とは、売上の増減に比例して発生する費用のことです。たとえば、原材料費、仕入原価、販売手数料、外注費、運送費などが挙げられます。

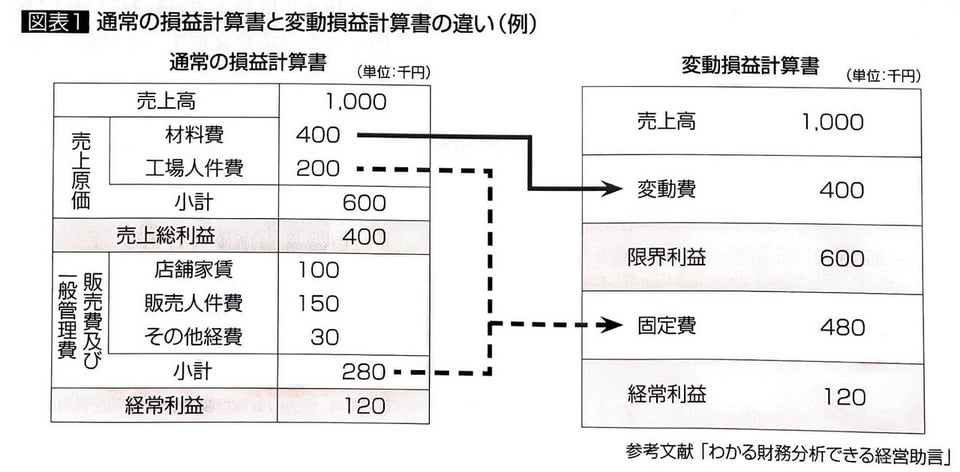

売上から変動費を引くと限界利益になり、限界利益が固定費より多いと黒字になります。固定費と変動費をわけることで、利益を出すためには売上がどれくらい必要かを把握できます。また、限界利益と固定費が等しくなる売上がいわゆる「損益分岐点」です。通常の損益計算書では支出部分を「売上原価」と「販売費及び一般管理費」にわけるため、変動費と固定費を迅速に確認することができませんが、支出部分を変動費と固定費に分類し直した変動損益計算書であれば限界利益を確認でき、業績管理に役立ちます。

売上に関係なく発生する固定費の中にも、業種・業態によっては売上にともない変動する要素が含まれていることもあります。それらを変動費に分類し、限界利益を確認することで、より正確な経営状態を把握することにもつながります。

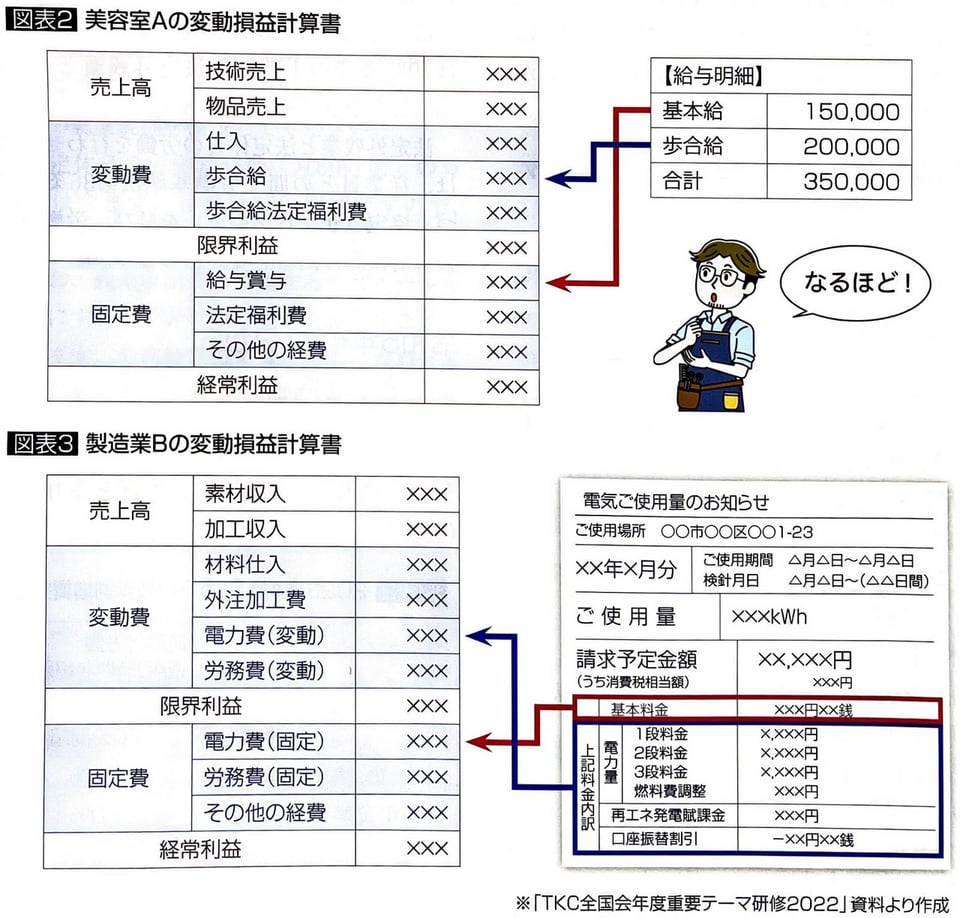

たとえば、図表は美容室Aの変動損益計算書です。それまで美容室Aでは、スタイリストとアシスタントの人件費をすべて固定費として管理していました。しかし、その内訳は、スタイリストの給与の大半は歩合給で、アシスタントの給与は固定給でした。そこで、スタイリストの歩合給は変動費として管理することにしました。これによって経営者のイメージと変動損益計算書が一致し、毎月スタイリスト1人がいくら売上をあげると黒字になるかがわかるようになりました。

また、図表は製造業Bの変動損益計算書です。この企業では、繁忙期は電気代や残業代が増加し、閑散期の電気代は基本料金程度で、労務費も基本の固定給しかかかりません。

しかし、電気代・労務費のどちらも固定費として管理していました。そこで、企業の実情に合わせ、固定費と変動費を組み替えました。

これにより、変動損益計算書が業務量に見合うものになり、正しい限界利益が把握できるようになりました。

変動損益計算書を経営に活用するためのヒントの一つが固定費なのか変動費なのか見極めることです。現状の人件費や水道光熱費が適切かどうかを確認することで、儲かる仕組みを再認識してみましょう。