原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

A社長は、会計事務所の巡回監査担当者(巡回監査士)から、損益分岐点の算式をもとに、黒字化のための必要売上高、借入返済額を考慮した売上高などを求める方法を教わりました。次に限界利益率の改善と固定費削減について説明を受けました。

会計数値をもとに自社の課題を分析し、対応しよう

A社長:損益分岐点の考え方を活かして、利益アップの具体策を考えるのですね。

巡回監査士:利益アップのためには、売上アップはもちろんですが、他に限界利益率の改善、固定費の削減などが考えられます。まず、限界利益率の改善策としては、売上単価のアップ、変動費率のダウン、売上構成の見直しなどがあります。

A社長:売上単価や変動費率の見直しは、得意先や仕入先など相手がいますので、なかなか難しいです。

巡回監査士:確かにそうですが、得意先や仕入先の実績をもとに、より良い取引条件が実現できないかを考えてみましょう。そのためには、会計数値をもとに自社の課題を分析し、対応をとることが大切です。

例えば、値引きの多い得意先については、売上貢献度を分析し、値引額や値引率を引き下げることを考えましょう。また、商品に新たな価値を付けることによって売価を値上げ

することを検討してみましょう。

仕入単価や外注単価の見直しが難しければ、仕入量の調整による余剰在庫の削減、外注の内製化、不良・ロスの削減など自社でできることを検討してみましょう。

限界利益率の高い商品グループの売上を伸ばせられないか

A社長:ところで、売上構成を見直す際には、どのような視点が重要になるのでしょうか。

巡回監査士:複数の商品を扱っている場合に、限界利益率ごとに商品をグループ化して、限界利益率の高い商品グループの売上割合を向上させることが考えられます。簡単な設例で説明しましょう。

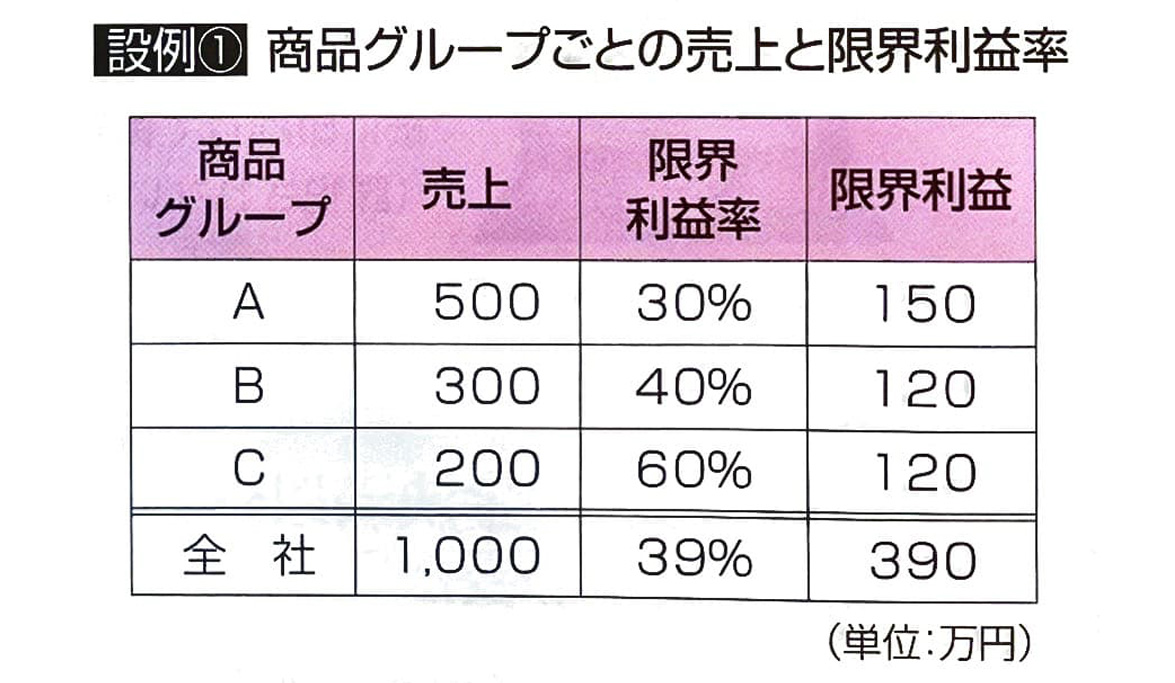

【設例①】では、全社の限界利益が390万円、売上高が1,000万円ですから、全社の限界利益率は39%になります。

したがって、限界利益率が高いCグループの売上が増加すれば、全社の限界利益率が高くなり、限界利益が増加します。

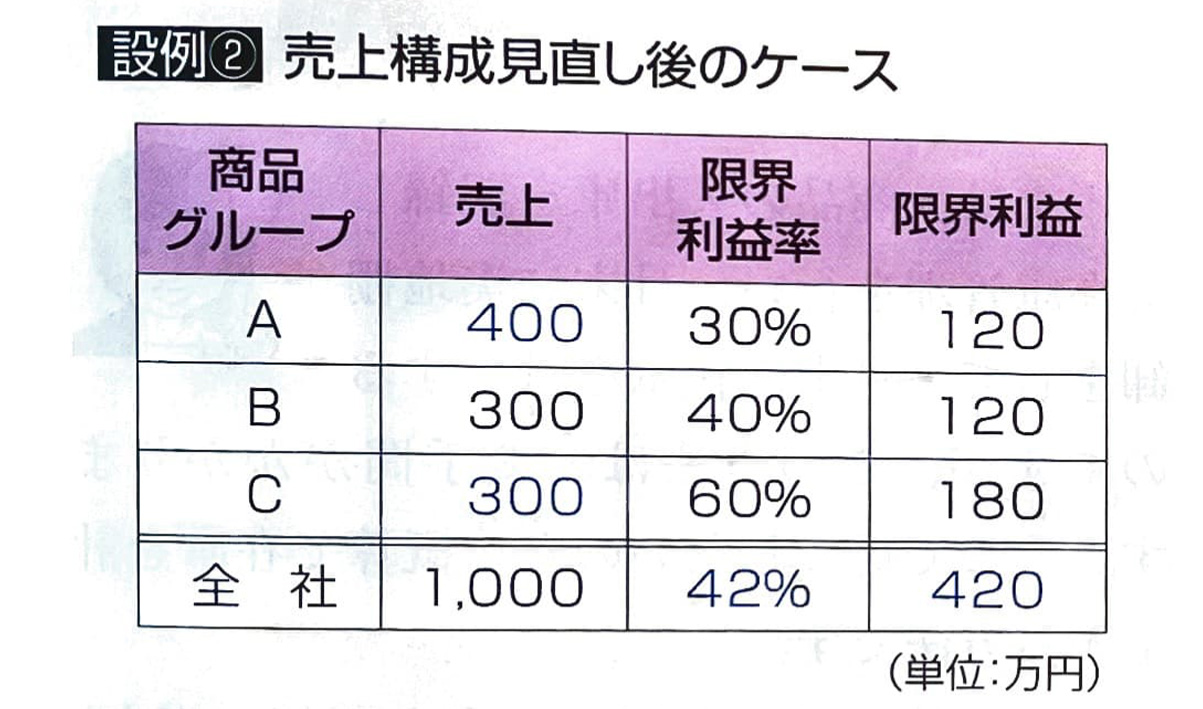

例えば、下記の[設例②】のように、Aグループの売上が100万円減少し、Cグループの売上が100万円増加した場合、全社の売上が変わらなくても、限界利益率は39%から42%に上昇します。

表計算ソフトなどを使って、限界利益率の改善をシミュレーションしてみましょう。

固定費の削減のためにできることはないか

A社長:固定費の削減は、どうすればよいでしょうか。具体策として、どのような方法がありますか。

巡回監査士:固定費の削減については、一般的に次のような方法が考えられます。自社において、まだ見直せるものがないか探してみましょう。

固定費の削減例

①最適な保険への見直しによる保険料の削減

②不要な固定資産の売却・処分による維持

管理費や固定資産税の削減

③交渉や移転による家賃の削減

④売上増への効果が見られない旅費交通費、接待交際費、広告宣伝費の削減

⑤水道光熱費の削減(節水機器の導入、省エネ設備・照明への切替、電力会社の変更や電気•ガスト割引など

⑥人件費の見直し

A社長:固定費を削減するために、人件費を見直すことは現実的にはなかなか難しいですよね。

巡回監査士:人件費を見直すといっても、なにも従業員を減らしたり、給与を引き下げるということではありません。例えば、現在の経営環境においては、雇用調整助成金などの補助金等を活用したり、業務内容を見直して、残業時間を減らすことも考えられます。

また、社長の役員報酬もいわば固定費のようなものですから、検討することも必要です。

A社長:なかなか手厳しいですね。具体的に、役員報酬をどのように決めればよいのでしょうか。

巡回監査士:自社の業績に応じた役員報酬を考えてみましょう。

損益分岐点分析を活用して、社長が希望する役員報酬を受け取るために必要な売上高をシミュレーションして、その売上

高を目標に営業努力をしましょう。

毎期、経営計画を作成し、利益を出して、資金的にも不安のない会社をめざしましょう。