原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

新型コロナ感染症対策を目的、契機とした新しい生活・ビジネス様式への移行、定着を図るため、官民において、押印の見直しが進められています。税務関連では、国税関係書類が、原則として押印不要となりました。政府と経済団体による共同宣言においても、押印廃止や電子化、電子署名等の電子認証の活用を推進するとしています。

押印の法的効果「文書の真実の作成者」は誰か?

Q1.押印廃止の流れがありますが、そもそも、文書に押印があることの法的な効果は何でしょうか。

A1.わが国には、伝統的に押印文化があり、実務では、本人であることの確認と、本人の意思確認の方法として重用されてきました。押印の法的効果は、文書の真正な成立が推定されることにあります。民事訴訟法および判例では、次のとおりとされています。

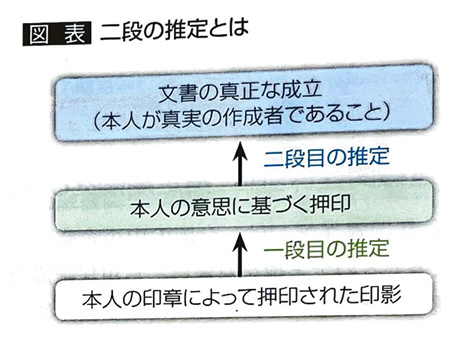

【押印の法的効果(二段の推定)】

ある文書に、ある印章によって押印された文書の作成名義人の印影があるとします。

その作成名義人の印影が、作成名義人本人の印章によって押印されたものであれば、特段の事情のない限り、その印影は作成名義人本人の意思に基づき押印されたものであると推定されます(一段目の推定•最高裁判決)。

そして、(作成名義人本人の意思に基づく)本人の押印がある私文書は、民事訴訟法第228条第4項により、その本人が作成したものであること(「文書の真正な成立」という)が推定されます(二段目の推定・条文)。

なお、同条同項の推定の効果は、署名にも及びます。

つまり、文書の真正な成立が裁判上の争いになったときに、立証の負担が軽減されるということです。

したがって、押印以外の方法、例えば、文書の成立経緯を裏付ける資料等により、文書の真正な成立を立証できるのであれば、押印は不要ということになります。

素朴な疑問押印のない契約書などは有効か?

Q2.「誰が文書の作成者か」の証明に、押印が必須ではないとしても、そもそも押印のない契約書は有効なのでしょうか。

A2.押印のない契約書であっても法的には有効です。契約は、当事者の意思の合致によって成立します。法律に特別の定めがある場合を除いて、書面の作成とその書面への押印は必要な要件とされておらず、口頭でも契約は成立します。ただし、「誰が契約書の作成者か」を立証できるようにしておく必要があります。

Q3.請求書、領収書などの証憑書類への社印等の押印を廃止してもよいのでしょうか。

A3.契約書と同様、その文書の作成者が誰かを明確にしておけば、証憑書類への押印を廃止しても問題ありません。証憑書類については、継続的な取引関係がある場合であれば、取引先とのメール(メールアドレス•本文および日時等、送受信記録)の保存などが文書の成立経緯を裏付ける資料となるでしょう。

Q4.社内だけの内部文書の押印についても、契約書などと同じですか。

A4.内部文書を作成する目的の一つは、責任の所在の明確化にあります。署名などで文書の作成者を明らかにしておくとよいでしょう。また、書面や押印をベースにしたアナログ環境から、電子データ等をベースにしたデジタル環境への転換を図るなかで、業務の仕組みやルールを見直すことが必要でしょう。

責任の所在や意思確認が不明確になることへの対応は?

Q5.多くの書類において、押印は必須ではないということですが、書面への押印という行為がなくなると、責任の所在や、意思確認が不明確にならないかという懸念があります。

A5.例えば、民間同士の取引において、責任の所在やお互いの意思を明確にしておきたい場合には、従来どおりに書面に押印することで、本人確認と当事者の意思確認を残すことは可能です。今後、文書のデジタル化が普及すれば、電子署名や電子認証サービス(利用時のログインID・日時や認証結果などを記録・保存できるサービスを含む)などの活用が進むと思われます。

Q6.例えば、民間同士の取引において、責任の所在やお互いの意思を明確にしておきたい場合には、従来どおりに書面に押印することで、本人確認と当事者の意思確認を残すことは可能です。今後、文書のデジタル化が普及すれば、電子署名や電子認証サービス(利用時のログインID・日時や認証結果などを記録・保存できるサービスを含む)などの活用が進むと思われます。

A6.税務申告書提出の最終的な責任は代表取締役にあります。税務申告書や届出書類などの税務署への提出書類が押印不要となっても、提出前にその内容を社長が確認したことを明確にしておく必要があります。例えば、決算検討会において、税務申告書と決算書の内容を確認し、「法人税申告書別表ー」に社長が署名するなどの対応が考えられます。また、消費税の届出書については、会計事務所との意思疎通が欠かせません。(監修:吉田総合法律事務所)