原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

変動損益計算書で経営を見える化する①(全3回)

A社長は、会計事務所の担当者(巡回監査士)から、「黒字経営を実現するためには、限界利益で固定費を賄えることが必要です」と教えられ、変動損益計算書をもとに、売上高、変動費、固定費限界利益の4つの数値をシミュレーションし、経営分析の基礎である損益分岐点について学びました。

自社の変動費固定費を正しく分類・集計しよう

A社長:損益計算書には、変動費や固定費という言葉が見当たらないけれど、どこを見ればいいのかな...。

巡回監査士:変動費や固定費は、損益計算書の費用(経費)を売上の増減に伴って、変動するかどうかにより分類したもので、通常の損益計算書には表示されません。経営判断のためには、原価や経費を変動費と固定費に分類・集計する必要があります。

A社長:どんな原価や経費を、どうやって変動費や固定費に分類すればいいんだい。

巡回監査士:まず、一番わかりやすい変動費から分類してみましょう。

例えば、仕入れは売上が増加するほど増加しますね。つまり、変動費とは売上の増減に伴ってて変動する費用のことです。

業種にもよりますが、一般に材料費、外注費、発送配達費、容器包装費、工場消耗品費などは、売上の増減に伴って変動する費用のため、変動費として分類・集計します。

固定費は、売上が増減しても変動しない費用のことです。例えば、賃金・給与や法定福利費などの人件費、減価償却費や地代家賃などの設備関連費、接待交際費などの販売促進費、それに事務用消耗品費、顧問料などの事務管理諸費などがあります。

これらを集計し、一表にまとめたものが変動損益計算書です。

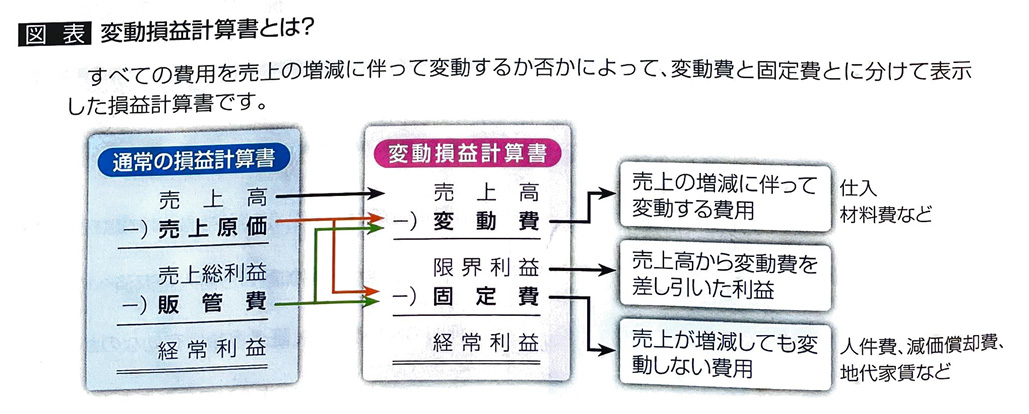

A社長:変動損益計算書と通常の損益計算書では、何が違うの?(下記図表参照)

巡回監査士:通常の損益計算書は、売上高から売上原価を差し引いて売上総利益を算出し、さらに販売費および一般管理費(販管費)を差し引いて経常利益を算出します。

これに対して、変動損益計算書は、売上高から変動費を差し引いて、まず限界利益を算出します。次に、限界利益から固定費を差し引いて経常利益を算出します。

限界利益が固定費を上回っているかを簡単に求めるには?

A社長:売上総利益と限界利益は、どこがどう違うの?

巡回監査士:限界利益とは、売上が1単位増えたときに増える利益と説明されます。

これは、英語のMarginalprofitを限界利益と直訳したものです。もともとは、利ざやを表すMargin(マージン)からきています。仕入に対して利益を上乗せするということですから、わかりにくいようであれば、粗利益とほぽ同じと考えてよいでしょう。

あるいは企業の経営努力の結果、生み出された付加価値的な利益として限界利益を捉えることもできます。

販売・小売業などは、売上原価のほとんどが仕入などの変動費のため、売上総利益は、限界利益に近い数値になります。

製造業などは、製造人件費や製造経費などの固定費の一部が製造原価(売上原価)に算入されるため、売上総利益と限界利益の数値は大きく異なります。

A社長:なるほど、自分が頭のなかで考える各商品別の儲けと売価を決めるプロセスと同じだね。

巡回監査士:最も重要なことは、限界利益が固定費を上回っているかどうかです。

売上から仕入などの変動費を差し引いた限界利益は、会社の純粋な稼ぎ高であり、これがあるからこそ、人件費などの固定費を賄うことができるのです。

限界利益を付加価値的なものと考えた場合、経営努力として支払った固定費より生み出された付加価値のほうが少なかったらどうなるか考えてみてください。

A社長:そうだね...。ます、限界利益が固定費より少ないと資金繰りに支障がでるだろうね。経営戦略の面からは、付加価値としての限界利益が固定費より少ないということは、経営努力が成果として実っていないともいえるね。

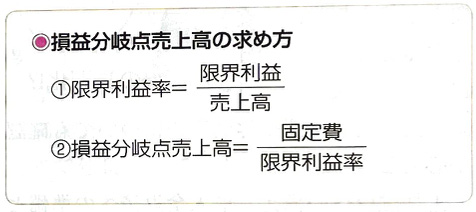

巡回監査士:そういうことです。変動損益計算書を活用すれば、限界利益が固定費を上回っているかどうかを簡単に求めることができるんです。以下の算式のとおり、固定費を限界利益率で割ることで、赤字にならない売上高である「損益分岐点売上高」がわかります。

例えば、固定費が500万円、限界利益率が40%であれば、500円40%で、損益分岐点売上高は1,250万円となります。

A社長:なるほど。これなら、電卓で簡単に損益分岐点売上高が計算できるね。

巡回監査士:これは一番簡単な例ですが、方法を活用すれば売上高、限界利益、固定費の数値をもとに自由にシミュレーションできます。その結果、数値に基づいた的確な経営判断ができるようになります。