原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

新型コロナの影響で多くの企業が厳しい経営を強いられています。影響の長期化が予測されるなかで、何も手を打たなければ業績回復は望めません。昨年の売上の内容を得意先別、商品別等に分けて確認し、何がどのように変化したのかなどを分析することで、適切な経営戦略や目標設定(経営計画)につなげることができます。

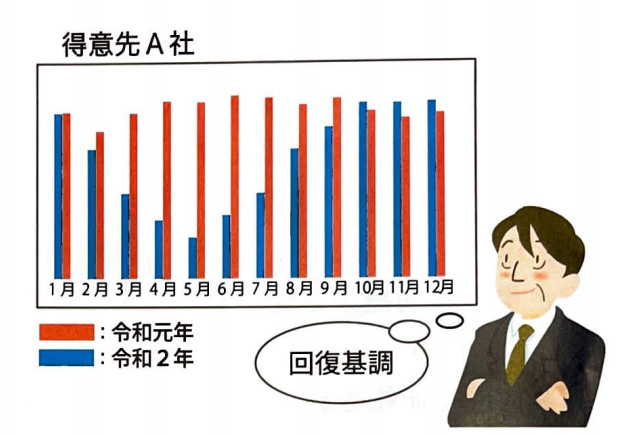

売上を「得意先別」に分析してみよう

新型コロナの影響を受けた令和 2年の売上は前年比で見るとどうだったでしょうか。例えば、年間の売上が前年比で70%まで下がったとします。しかし、それを月別で見ると大きく減収となった月もあれば、微減で済んだ月もあったはずです。令和 2年後半には回復基調を示した企業もあったことでしょう 。また、得意先別や商品(製品)別に見ても、すべてが30%減少というわけではないでしょう。 コロナ禍でも売上が伸びた得意先や商品もあるはずです。

まずは、次のような着眼点を参考に、売上を得意先別に分析してみましょう。

得意先別売上分析の着眼点

1.昨年1年を通して、前々年と売上がほぽ変わらなかった得意先はどこか。

2.昨年後半以降、売上が回復している得意先はどこか。

3.コロナ禍以前よりも売上が増加した得意先はどこか。

4.昨年後半以降も売上が落ち込んだままの得意先はどこか。

5.得意先別の売上順位の変動はあるか。

6.国内と海外の得意先で変化はあるか。

得意先別に分析すると、どこの得意先がよりコロナ禍の影響を受けているのかなどが明確になります。その上で、例えば表の「着眼点①②③」に該当する得意先は、新型コロナの影響を比較的、受けにくいということになりますから、より一層、販売を強化し、売上を安定させるといった対策が考えられるでしょう 。

一方、「着眼点④」 に該当する得意先は、コロナ禍の影響を受けやすいことが考えられ、「着眼点⑤⑥」の変化によっては販売戦略の見直しが必要になるということです。

つまり、全体の売上の数字だけでは、実態を把握できません。売上の内容を詳細に分析することで、コロナ禍における自社の強みや弱みを把握でき、今後の戦略等に結びつけることが可能になります。

「商品別」「限界利益(率)」も分析してみよう

次は、売上を商品 (製品)別に分析してみましょう。ここでは次のような着眼点を参考にします。

商品(製品)別売上分析の着眼点

1.商品の売上順位の変動はあるか。

2.新商品や定番商品は売れているか。

3.コロナ禍以前と、商品の売れ筋はどう変 わったか。

4.売れ筋商品の価格帯や購買層はどう変わったか。

5.通販などのEC取引での売上が伸びている商品は何か。

売上を商品別に分析すると、コロナ禍で商品の売れ筋が変わったり、意外な商品の販売が伸びていたり、あるいは販売先が企業から一般消費者ヘシフトしている商品があるかもしれません。 こうした変化をしっかりと見極め、今後、どの商品の販売に力を入れるのかなどを考えていきます。

なお、こうした得意先別や商品別の売上の変化を"感覚的"に捉えるのではなく、 FX・SXシリーズ等 を活用し、データとして見える化し、分析し、社内で情報を共有することが大切です。

また、限界利益(率)の高い商品や得意先に対する販売を増やすことができれば、売上が伸び悩むなかでも必要な利益の確保が可能となります。限界利益(率)に着目し、それを高めるための具体策を検討してみましょう。

分析結果を目標設定(経営計画)に活かそう

売上内容の分析だけで終わらせてはいけません。その結果を今後の経営戦略や具体的な目標設定(短期計画、中期計画など)に活かすことで、 事業継続につながります。

また、資金繰りや売上減少への不安がある、経営改善を図りたい経営者のために国が経営計画の策定を支援する制度もあります。

国が経営計画の策定を支援します!

専門家の力を借りて自己の経営を見直したい、あるいは金融支援を伴う経営改善を図りたい中小企業に対して国が補助金を出して経営計画の策定を支援する制度で、「早期経営改善計画策定支援」「経営改善計画策定支援」の2つがあります。いずれも税理士等の認定支援機関が計画策定の支援と、モニタリングによる計画の進捗と改善状況を確認します。

早期経営改善計画策定支援 経営改善計画策定支援 概要 金融機関への返済条件等を変更する必要がないうちに経営の改善を支援 金融機関への返済条件等を変更し、資金繰りを安定させながら、経営の改善を支援 目的 客観的な経営状況の把握と金融機関との関係づくり 金融支援を取り付けるとともに、それによる業況改善の可能性と自社の取り組みを対外的に示すこと 計画書の内容 計画損益計算書(PL) 計画財務3表(PL、BS、CF) 計画期間は1~5年で任意 計画期間は5年程度 金融支援 不要 リスケや新規融資などが必要 同意確認 メイン金融機関へ計画を提出し、受取書を取得 すべての取引金融機関へ計画を提出し同意書を取得 モータリング 1年後に1回のみ 1~12か月ことに3年間 補助金 費用の2/3(最大20万円) 費用の2/3(最大200万円)