原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

令和2年分の年末調整では、税制改正に伴い、「基礎控除申告書」「所得金額調整控除申告書」が新設され、「配偶者控除等申告書」とともに基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書という1枚の用紙になります。新様式は、従業員の収入金額、配偶者や扶養親族の有無などによって、それぞれ記入する申告書が異なるため、従業員への注意喚起が必要です。

提出が必要な申告書を確認しよう

従業員から提出を受ける年末調整の申告書には、以下のものがあります。

上記(1)(2) (3)の申告書は、1枚の用紙になりますが、従業員によって、「基礎控除申告書」のみを記入する人、「基礎控除申告書」の他に「配偶者控除等申告書」と「所得金額調整控除申告書」のいずれか、又はその両方に記入する人など、記入すべき申告書が異なります。

(1)基礎控除申告書

ー原則として全員が提出一

年末調整の対象者(年間給与総額が2,000万円以下の人等)は必ず記入します。

【記載上の注意点】

従業員には、基礎控除申告書に記載された手順に従って、「基礎控除の額」欄を記載してもらいます。

下記の「収入金額の求め方」を参考に、従業員自身の本年中の給与の収入金額を計算し、申告書裏面の「4合計所得金額の記載についてのご注意」にもとづいて、所得の見積額を求めれば、「基礎控除の額」欄を記載することができます。

●収入金額の求め方

年末調整の申告書を提出する時期において、12月分の給料・賞与が確定していない場合には、以下の手順で「収入金額」の見込額を求めます。

①1月~11月までの給与明細書の「課税支給額」(賞与を含む)を合計する。

②毎月の課税支給額をベースに、l2月の給料・賞与の支給額を見積り、上記①で計算した課税支給額の合計に加算する。

(2)配偶者控除等申告書

一配偶者控除等を受ける人が提出一

生計を一にする配偶者がいる人が、配偶者控除又は配偶者特別控除を受ける場合に記入します(納税者本人の合計所得金額が1,000万円以下に限ります)

配偶者の合計所得金額が133万円(給与収入に換算すると201万5,999円)を超えるときは、配偶者控除や配偶者特別控除を受けることができません。

【記載上の注意点]

従業員には、配偶者控除等申告書に記載された手順に従って「配偶者控除の額」欄又は「配偶者特別控除の額」欄を記載してもらいます。前述(1)の「収入金額の求め方」と同様の方法で「収入金額」を求めて、所得の見積額を計算することで、「配偶者控除の額」欄等を記載することができます。

(3)所得金額調整控除申告書

ー収入850万円超の人が対象一

給与の収入金額が850万円を超える人で、下記の要件のいずれかに該当する人が記入します。

※申告書の提出時に、850万円を超えるかどうかが明らかでない場合も記入します。

①納税者本人(従業員)が特別障害者

②同一生計配偶者が特別障害者

③扶養親族が特別障害者

④扶養親族が年齢23歳未満(平成10年1月2日以後生まれ)

【記載上の注意点】

従業員には、申告書の「要件」欄の該当する項目へのチェック(りと、該当者の氏名、マイナンバー(既に取得済みの場合は不要)、所得の見積額などを記載してもらいます。控除額の計算は会社が行うため、従業員が計算する必要はありません。

(4)扶養控除等(異動)申告書

令和2年分の「扶養控除等(異動)申告書」は、年初に従業員から提出を受けていますが、年の途中で入社したなどで提出のない従業員については、必ず提出を受けてください。

【記載上の注意点】

すでに提出を受けている「令和2年分扶養控除等(異動)申告書」を従業員に差し戻し、所得の見積額、扶養親族の異動(結婚、出産、家族の就職、離婚、死別など)について記載内容の確認と訂正をしてもらいます。

(5)保険料控除申告書

生命保険料控除や地震保険料控除などを受ける人が提出します。提出時には、保険会社からの控除証明書等の添付が必要です。

【記載上の注意点】

控除対象となる生命保険や地震保険の保険料や掛金は、従業員本人が支払ったものに限られます。

(6)住宅借入金等特別控除申告書

住宅借入金等特別控除の適用2年目以降は、年末調整時に、「住宅借入金等特別控除申告書」を提出することで控除を受けることができます。提出時に、下記の添付書類が必要です。

・年末調整のための住宅借入金等特別控除証明書(税務署長が発行)

・住宅取得資金に係る借入金の年末残高等証明書(金融機関等が発行)

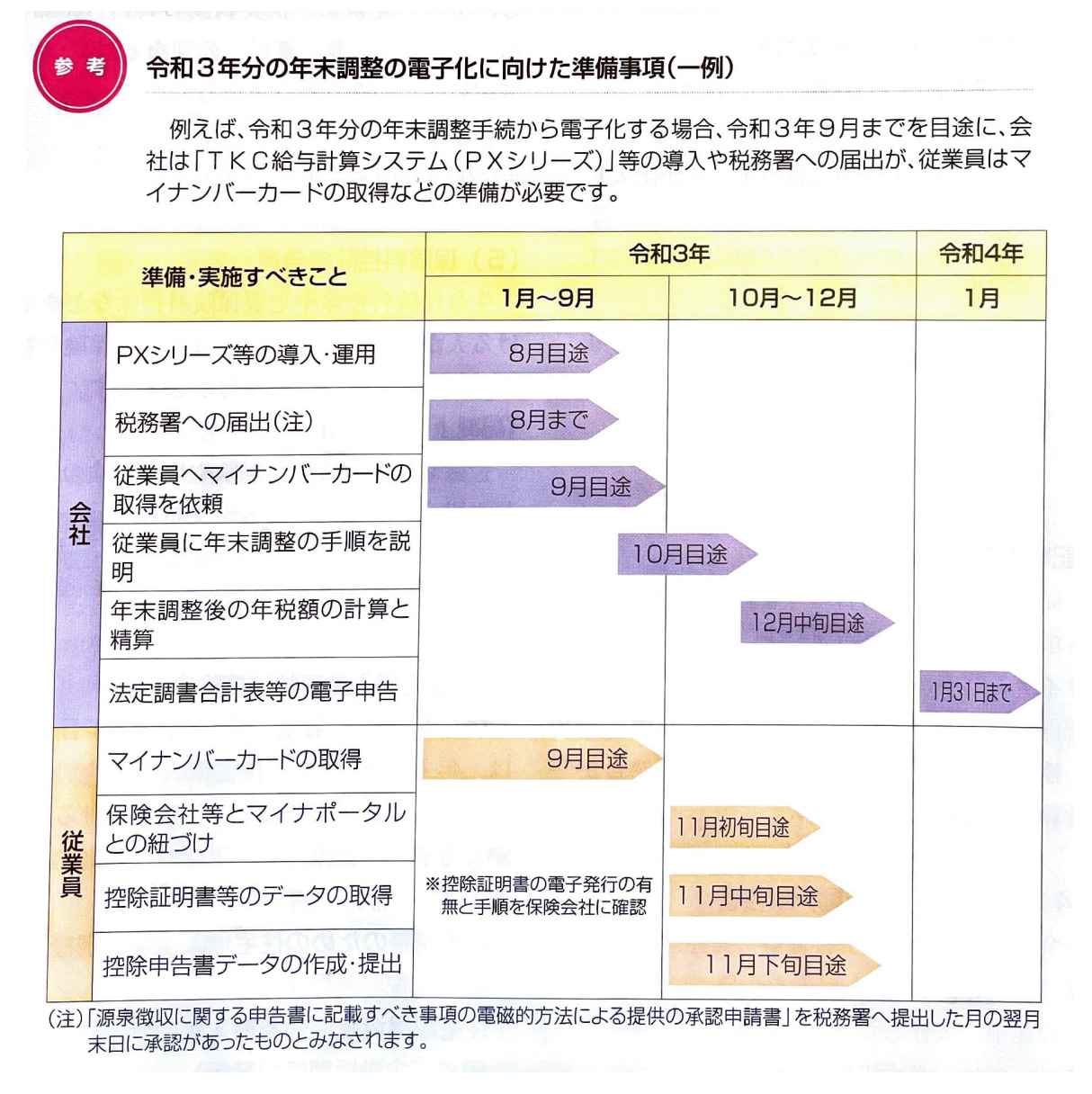

年末調整手続の電子化で経理業務を省力化しよう!

現在、年末調整手続を電子的に行う環境整備が進められており、電子化によって、次のような業務の省力化が期待されます。

①従業員は、控除証明書等を電子データで取得することで、記入や控除額の計算が自動化され、手間と計算ミスがなくなります。②経理担当者は、控除額の検算や控除証明書等との突合せチェックが不要になり、年末調整後の年税額の計算が自動化されること

で、事務負担が大幅に軽減されます。

③年末調整業務だけでなく、毎月の給与計算では「TKC給与計算システム(PXシリーズ)」等を活用し、所得税や個人住民税を電子納税できる体制を構築すれば、一気に経理業務の省力化を進めることができます。

令和3年からの年末調整手続の電子化には、下記参考のように今から準備することが必要となります。当事務所にご相談のうえ、年初から「TKC給与計算システム」等への切り替えを計画的に進めましょう。