原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

新型コロナウイルス感染症拡大の影響で、中小企業の資金繰り対策が急務となるなか、金融庁や中小企業庁などは金融機関に対して、融資における柔軟な対応を要請しています。しかし、企業がスムーズに融資を受けるには、直近の試算表などの提示とともに、必要資金額とその使途の説明が必要です。

民間金融機関の実質無利子・無担保融資が拡大

中小事業者のための資金繰り支援策が強化されています。日本政策金融公庫等による新型コロナウイルス感染症特別貸付は、当初3年間の利下げ限度額を拡充(国民事業4,000万円、中小事業・商工中金等2億円)するとともに、融資限度額についても国民事業が8.000万円、中小事業・商工中金等が6億円に引き上げられます。また、日本政策金融公庫等の新規融資とあわせて既往債務の借換えを可能とし、実質無利子の対象になります。

「民間金融機関での実質無利子・無担保融資」については、融資上限額が4,000万円に引き上げられます。これは、国が補助を行う都道府県等による制度融資において、セーフティネット保証4号・5号、危機関連保証のいずれかを利用した中小規模・個人事業者を対象に、以下の要件を満たせば、保証料•利子の減免が行われる制度です。

| 売上5%減 | 売上15%減 | |

|---|---|---|

| 個人事業者 | 保証料ゼロ•金利ゼロ | |

| 小・中規模事業者 | 保証料1/2 | 保証料ゼロ 金利ゼロ |

| 融資上限 | 4,000万円 |

|---|---|

| 据置期間 | 最大5年 |

| 補助期間 | 保証料:全融資期間 |

| 担保 | 利子補助:当初3年間 |

| 保証人 | 無担保 |

| 融資上限 | 代表者は一定要件を満たせば不要 |

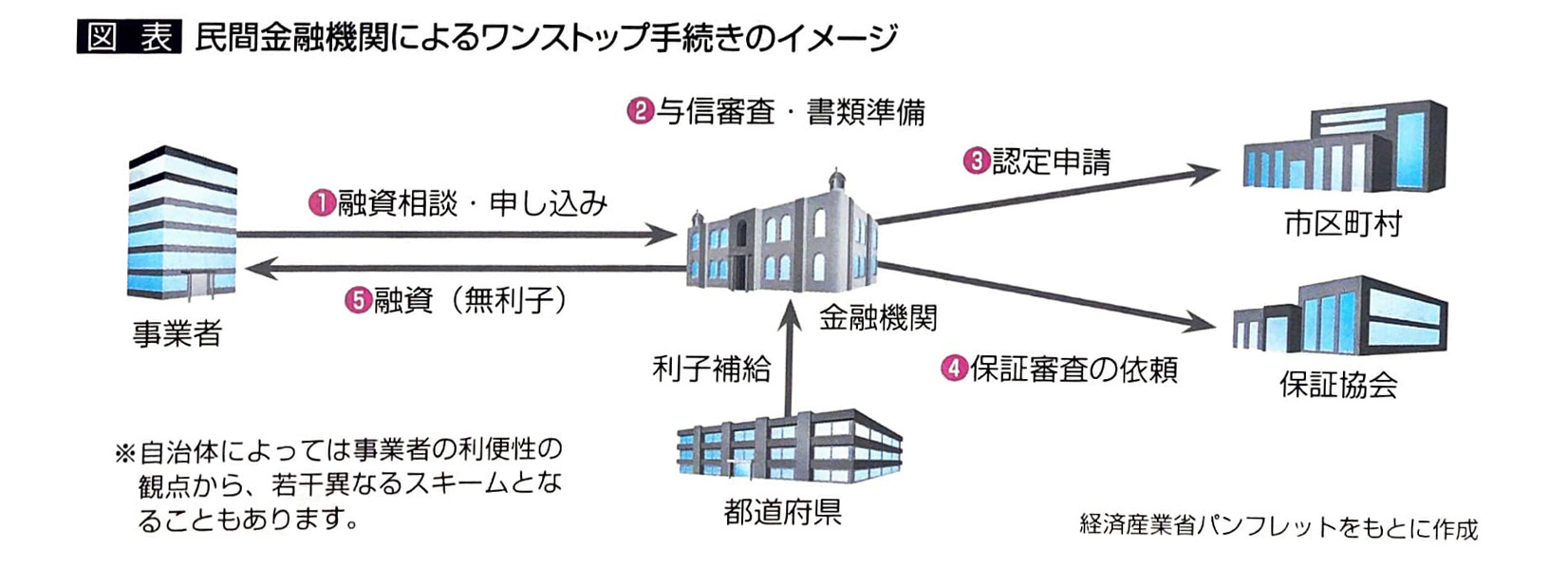

申請にあたっては、金融機関においてワンストップで対応し、迅速に手続きが行われます。また、保証の認定書について、令和2年1月29日から7月31日までに認定を取得した事業者は、認定書の有効期限が令和2年8月31日まで延長されます。

金融庁などからの金融機関への要請

金融庁や中小企業庁では、金融機関に対して、融資を希望する事業者に対して、画ー的な対応をすることなく、次のようなニーズに応じた迅速かつ柔軟な対応を要請しています。

金融庁などから金融機関への要請

- 既往債務についての返済猶予等の条件変更や借換えの要望に対して迅速かつ柔軟に対応すること

- 新規融資について、金融機関が担保や保証徴求の弾力化を含めた緊急融資制度の積極的な実施をはじめ、公的金融機関との連携について迅速かつ柔軟に対応すること

- 日本政策金融公庫の融資実行や各種給付金の支給等までに必要なつなぎ融資などを積極的に行うこと

- 実質無利子・無担保融資における金融機関でのワンストップ手続きを迅速に対応すること

資金使途や事業の状況説明が重要

金融庁などからの要請があっても、現実的には金融機関が一律に迅速かつ柔軟に対応してくれるとは限らないでしょう。金融機関の立場にたてば、融資した資金が事業活動に正しく使われ、きちんと返済されることが何よりも重要なことです。したがって、金融機関が判断しやすい資料等を提示し、事業の状況を説明できることが、より迅速かつ柔軟な対応につながると考えられます。金融機関に相談する前に、以下の点を確認しましょう。

①手元資金を確認する

新型コロナウイルスの第2波•第3波を念頭に置くと、月商の2-3か月分の手元資金は確保したいところです。

②資金使途を明確にする

運転資金、給与や家賃などの固定費や借入金の返済原資など当面の資金なのか、コロナ後の業績回復に向けた投資資金なのか等を明確にしましょう。

③必要額を検討する

今後の売上の見通しから、備えとして必要な資金額、将来の返済を考慮した借入れ可能額などを検討しましょう。

月次決算・経営計画・資金繰り表の3点セットで対応

金融機関への説明にあたっては、月次決算に基づく直近の試算表や資金繰り表をはじめ、返済原資を生みだす今後の事業戦略を踏まえた経営計画の3つで対応しましょう。このような説明や資料の提示をするためには、月次決算が重要です。月次決算によって客観的な数字を把握し、影響の予測や資金繰り対策などに素早い対応がとれる体制づくりを進めましょう。