原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

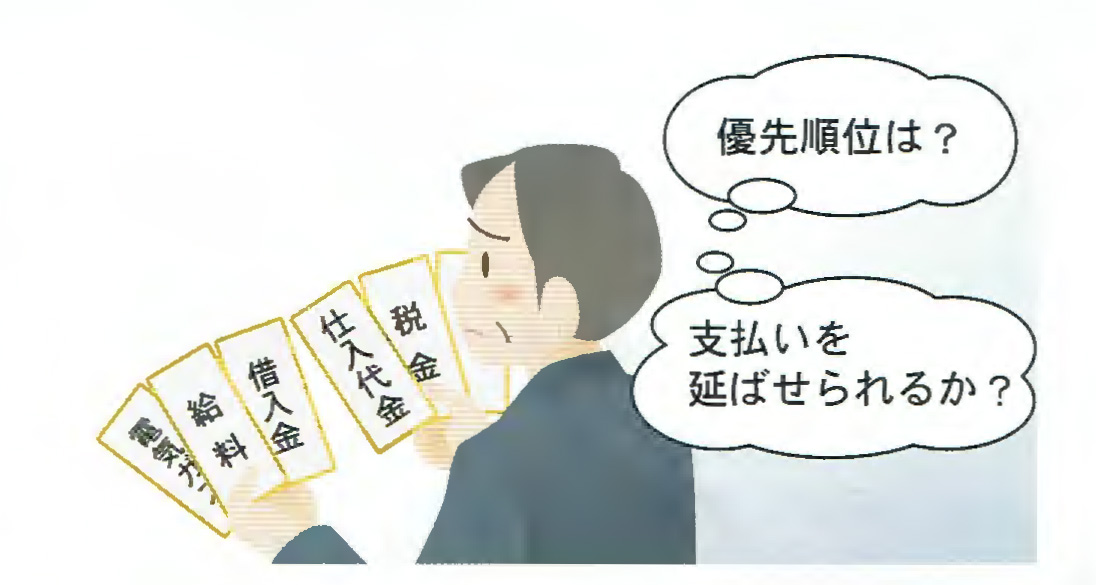

新型コロナウイルスの感染拡大の影響で、資金繰りが急激に悪化する企業が増加しています。最悪の状況も想定して、月末までに支払いが必要なものに優先順位を付けて、いくら必要になるかを明確にし、資金を集める準備をしましょう。

1.支払いに優先順位を付ける

新型コロナウイルスの感染拡大の影響は甚大です。売上が急減し、毎月の支払いに窮し、資金繰りが急務という状況も想定した対応が必要となります。

まずは、直面する支払いを洗い出し、優先順位を付け、優先度の高いものから支払うようにします。毎月の支払いには、仕入代金の支払い、従業員への給料、家賃・保険料等の経費などがありますが、これらに優先順位を付けると、一般に次のようになります。

◎支払いの優先順位

①支払手形の期日支払い

②従業員の給料

③仕入代金(買掛金)の支払い

④家賃・水道光熱費・保険料などの毎月の支払経費

⑤税金・社会保険料

⑥借入金の利息や元本返済

(1)支払手形の期日支払いは最も重要

支払いに手形を利用している場合は、支払期日に手形を落とせないと「不渡り」になります。半年間に不渡りを2回出すと、銀行から取引停止処分を受け、事実上の倒産になるため、最優先で支払う必要があります。

支払期日に資金不足が見込まれるのであれば、支払先に事情を説明し「手形のジャンプ」(支払期日の先延ばし)を依頼することも考えましょう。

支払先には、資金繰り表などの資料を添えて「次の支払日までには、融資が下りること」を伝えるなど、誠意をもってお願いします。

(2)給料の未払いは従業員の士気を下げる

資金繰りが悪化しても、従業員への給料は確実に支払いましょう。給料の遅配や未払いは、従業員の不安を招き、士気も下がります。

また、労働基準法違反になるとともに、雇用調整助成金などの受給要件からも外れます。

(3)仕込代金の支払猶予を頼んでみる

仕込代金(買掛金)の支払いも優先すべき項目です。支払いが滞ると取引先からの信用を失い、取引の縮小や停止といった事態も想定されます。

支払期日に支払いの目途が立たない場合は、早急に誠意をもって窮状を説明し、支払いが可能になる期日を確約して、支払猶予をお願いましょう。

(4)家賃・水道光熱費・保険料などの支払いを延ばす

店舗・事業所の家賃や水道光熱費など毎月発生する経費は、前述(1)~(3)より、多少は支払いを後回しにできるといえます。

以下の点を確認しましょう。

- 家賃は、貸主に支払猶予(支払期限の延長や分割納付など)をお願いします。

- 電気・ガス・水道、電話の料金は、各事業者が支払期限を延長する特別措置を設けている場合があります。

- 生命保険や損害保険の保険料は、生損保各社が支払いを一定期間猶予する特別措置を設けている場合があります。

(5)税金・社会保険料の猶予を受ける

企業が支払う税金や社会保険料については、納付を猶予する特例措置が設けられます。令和2年2月以降の任意の期間(1ヵ月以上)において、事業等の係る収入が前年同期に比べて概ね20%以上減少した場合が対象になります。担保不要で延滞税も免除されます。

支払いが猶予されるのは、消費税や法人税などほぼ全ての税金と、年金や健康保険などの社会保険料です。

また、中小企業向けに固定資産税の減免措置が設けられました。売上高の減少割合に応じて、全額免除又は半額に軽減されます。

売上の減少基準に満たない場合でも、短期間の滞納であれば経営に影響はないでしょう。

事業税などの地方税についても減免や猶予の制度がありますので、各自治体に確認しましょう。

(6)借入金の利息や元本返済を交渉する

金融機関への返済が滞ると、次の借入れができなくなるとの不安から、借入金の返済を優先しがちですが、事前に金融機関と交渉することにより、返済方法は変更できるものです。

例えば、元本返済は無理でも利息だけは支払うことや返済の猶予をお願いするなど、当面の支払いを回避できるように金融機関と交渉しましょう。

2.当面の必要資金を計算し、不足分はすぐに現金化できるものを集める

優先して支払う金額を明確にしたら、集められる資金を確認しておきます。日本政策金融公庫などが緊急融資を用意していますが、融資実行までには日数がかかりますので、手元にある現金化しやすいものを把握しておきます。

(1)定期預金・積金を取り崩す

普通預金・当座預金などに残高がなければ、最も現金化が早いのは、定期預金や定期積金の取り崩しです。

(2)経営者の個人資金を貸し出す

経営者個人の蓄えがある場合、緊急時対応として、家族の理解を得ながら会社に貸し出します。

(3)共済や生損保の貸付制度を利用する

小規模企業共済や経営セーフティ共済(倒産防止共済)に加入していれば、まずは、各共済制度の契約者貸付を利用します。

小規模企業共済(一般貸付)の場合、商工中金の窓口での借入手続きでは、午後2時までに手続きすれば即日に借入れができます。

生命保険や損害保険の契約者貸付の利用方法や貸付限度額も確認しておきます。

(4)カード・ローンを利用する

クレジットカードのローンは、金利は高めですが、すぐに現金化できるため、どうしても資金が足りなければ借入れて、急場を乗り切ることも検討します。

3.急場を凌いだら次の資金繰りを考える~支援策の活用~

月末の支払いを乗り切ったら、公的な支援策など今後の資金繰り対策を検討します。支援策には、融資など「返済が必要になるもの」と、助成金など「返済が不要なもの」があります。必要資金の用途と資金化できるまでのスピードを考えて調達しましょう。

4.返済が必要になる資金繰り策(融資・信用保証等)

(1)公的融資や信用保証を活用した資金繰り策を検討する

①売上減少で、当面の運転資金に困っている

新型コロナウイルスの影響で、一時的に業況が悪化している事業者を対象とした「新型コロナウイルス感染症特別貸付」(日本政策金融公庫・商工中金)や、セーフティネット保証・危機関連保証(信用保証協会)などの制度があります。ただし、対象要件の「売上減少」の判断は制度ごとに異なります。

【新型コロナウイルス感染症特別貸付】

新型コロナウイルスの影響によって、必要となった運転資金及び設備資金の融資を無担保で受けられます。

| 日本政策金融公庫 | (国民生活事業) 限度額6,000万円(別枠) |

|---|---|

| 商工中金 | 限度額3億円(別枠) |

返済期間は、運転資金15年以内、設備資金20年以内で、いずれも最長5年の据置期間があり、当面の元本返済が不要です。特別利子補給制度の活用によって、うち3,000万円は当初3年間は実質無利子になります。

【セーフティネット保証(別枠保証)】

●4号保証:全国の都道府県を対象地域に100%保証

●5号保証:新型コロナウイルス感染症の影響を受けている業種を対象に80%保証

【危機関連保証(別枠保証)】

上記「セーフティネット保証」とは別枠(2.8億円)で、全国のほぼ全業種を対象に100%保証します。

特別貸付やセーフティネット保証などは、以下のような事業者も支援しています。

現在、借入金の返済があり、できれば追加の返済負担を負いたくない

業績悪化のため、既借入金の条件変更をしたが、追加で運転資金を調達したい

②既存の仕入ルートがストップ(サプライチェーンの毀損)してしまったが、代替ルートではコストアップとなる場合や、今後、売上の減少が見込まれる場合

小規模企業向けセーフティネット貸付(日本政策金融公庫・経営環境変化対応資金)であれば、融資限度4,800万円(最長3年の据置)で当面の返済負担を軽減することができます。

※その他にも、商工会・商工会議所の経営指導を受けている小規模事業者を対象にした「マル経融資」などもあります。

(2)資金繰りのため、生命保険や共済制度を解約すべきかどうか迷っている

解約を考える前に、小規模企業共済や倒産防止共済制度、生損保の貸付制度の利用を検討しましょう。

①小規模企業共済の貸付

契約者が納付した掛金の総額の7~9割の範囲内で、「一般貸付」(即日融資)は2,000万円以内、「緊急経営安定貸付(特例措置)」は2,000万円以内の借入れが可能です。

②経営セーフティ共済(倒産防止共済)の一時貸付金

一時貸付金は、取引先事業者が倒産していなくても、契約者が臨時に事業資金を必要とする場合に、解約手当金の95%を上限として借入れできる制度です。

③生命保険の契約者貸付

生損保の加入者であれば、保険商品によっては、契約者貸付があります。

※大同生命保険は、2020年2月18日から9月30日まで金利を0.0%とする特別取扱を実施しています。

5.返済のいらない資金繰り支援策(助成金等)

(1)雇用に関する助成金

①一時的に従業員を休業させる場合に、賃金支払いのための資金が必要なとき

雇用調整助成金の特例として、新型コロナウイルス感染症の影響で従業員を一時的に休業させる場合の休業手当や賃金の一部が助成されます。

②学校の休校によって、子どもの世話をする従業員に有給で休暇を与えた場合

労働基準法の有給休暇制度を除いて、有給で休暇を与えた従業員に支払った賃金相当額(日額8,330円が限度)が助成されます。(6月30日までの休暇を支援予定)

(2)事業の立て直し(新規開拓、生産ラインの強化など)のために資金が必要なとき

新型コロナウイルスの影響を受けた事業者が、事業を継続するために設備投資や販路開拓、IT導入などを図る際に受けられる補助金があります。

①設備投資費用の一部を補助

【ものづくり補助金】

・補助額:1,000万円(上限)

・補助率:中小企業1/2(特別枠は2/3)、小規模事業者2/3

②販路開拓や生産性向上の取組みを支援

【持続化補助金】

・補助金:50万円(特別枠は上限100万円)

・補助率:2/3

③ITツール導入によって業務効率化・付加価値向上を支援

【IT導入補助金】

・補助額:A類型150万円(上限)、B類型450万円(上限)

・補助率:1/2(特別枠は2/3)