原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

社長が"今年どうしたいのか"を経営方針として文書化し、それを数値計画にしてわかりやすく示すことで、社員が行動を起こしやすくなります。

ここでは、目標数値の考え方のポイントについてご説明します。

1."会社の舵取り"が社長の仕事

事業経営を進める上で、社員の士気を高める取り組みは欠かせません。しかし、それが精神論だけに偏っていると、社員の活動にバラつきがでることがあります。社長の経営方針を数字と一緒に説明すると具体的に伝わりやすくなります。

たとえば、10年で売上を5倍に増やした下着などインナーに特化したインターネット通販会社「すててこ株式会社」(笹原博之社長、年商5.4億円、従業員24名)では、年度決算日の直後に金融機関等を招待して総勢約70名規模で経営計画発表会を行っています。

「毎年方針を決めて社員と共有していくこと。つまり"会社の舵取り"が、本来、社長がやるべき仕事です。理念に基づき経営方針を決めて、各部署に対する1位づくりの方針を決めていき、社長の頭の中を社員が見えるようにしています。これに沿って社員が動くのです。そうしないと、社員はどういうふうに動いていいのかわかりません」と笹原社長は語ります。

同社では、数値目標として、全社の①売上、②仕入、③粗利益、④人件費、⑤販促費、⑥諸経費、⑦経営利益を手帳サイズの「経営計画書」に表示して全社員に配付しています。

管理面では月次決算を行うとともに、毎週会議を行い(売上至上主義に陥らぬよう配慮しながら)業績の検証を行っています。

2.先のことは本当にわからないのか?

「経営環境の変化が激しく先のことはわからないので経営計画を作ってもムダ」と考える方もいるかもしれません。しかし先のことが全てわからないわけではありません。

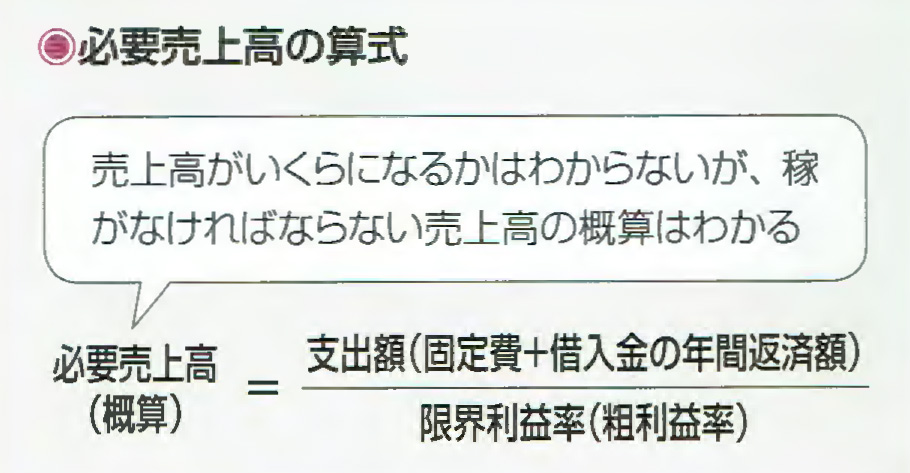

たとえば、今後1年間の売上がどうなるかはわからないとしても、1年間にかかる人件費を含む固定費や借入金の年間返済額の支出額は予測できるはずです。これらの年間支出額を年間で生み出す限界利益(粗利益)で賄うことができなければ、資金繰りに支障をきたすことになってしまいます。この年間支出額を限界利益(粗利益率)で除すれば、概算の必要売上高を算出することができるので、来期目標をする売上高の目安にすることができます。

3.売上を構成する商品や粗利益の分析が目標数値の基礎となる

自社の売上を構成する商品やサービスを、どの顧客に、どのくらいの価格で、どのくらいの数量を購入していただくのか。それらの商品やサービスの限界利益(粗利益)はいくらなのか数値化し、目標数値を作ります。

その際に必要なのが現状分析、つまり、商品分析(どの商品で売上を稼いでいるのか?)と、限界利益(粗利益)分析(どの商品で粗利益を稼いでいるのか?)などです。

たとえば、売上高の構成比の高い順に分けて商品を並べてみて、売上全体の70%以上をどれくらいの商品で獲得しているかを見てみます。

また、下位から5%までにどれくらいの商品があるかも把握します。そして、今後重点的に力をいれるべき商品や、見直すべき商品を検討することも必要でしょう。

さらに、商品(群)ごとの①限界利益額(粗利益額)、②限界利益率(粗利益率)等を把握し、有利な商品やサービスに絞って販売するための方策を練る必要があります。

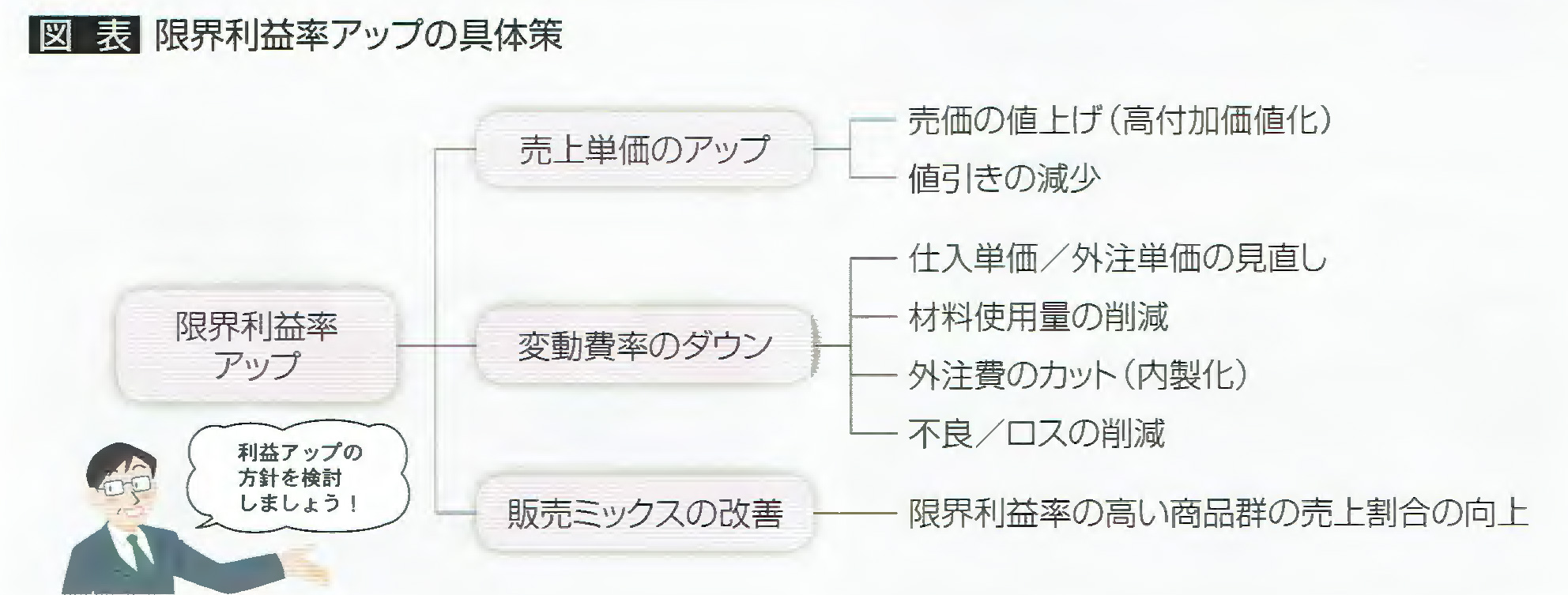

また、限界利益率アップのために、高付加価値の新商品や新サービスの開発(売上単価のアップ)、内製化による外注費の削減(変動費率のダウン)、セット販売なども検討する必要があるでしょう。

このように売上や粗利益の現状を調べた上で、売上アップや限界利益(率)アップの方針を検討し、目標を明確にしていきましょう。

ここで作成した目標数値が、たとえ「絵に描いた餅」に終わったとしても、これから進める営業活動による途中経過での差異を分析したり、今後の営業方針を決める上での参考になるはずです。

4.全社員のベクトルを合わせる

世の中は、成熟市場であり商品やサービスが溢れかえっています。そのような環境の中でも、自社の固定費を上回る限界利益(粗利益)を稼ぎ出すためには、会社全体が同じ方向にベクトルを合わせなければなりません。会社全体のベクトルを合わせるために経営計画が必要なのです。