原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

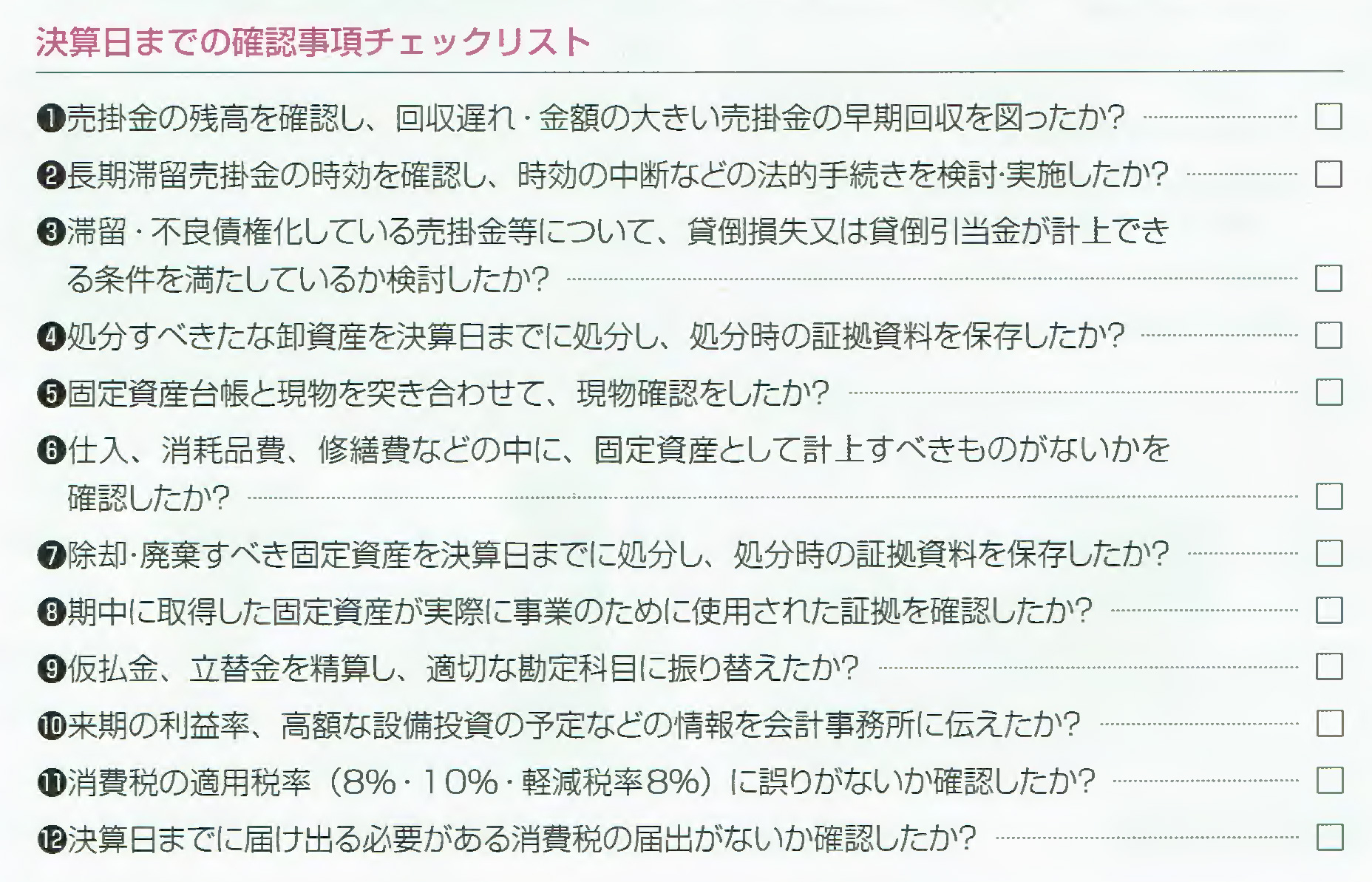

決算は、1年間の営業成績の把握や正しい税務申告とともに、業績改善や経営計画策定の基礎データになる重要な手続きです。決算をスムーズに進めるには、消費税処理の再確認をはじめ、売掛債権、たな卸資産、固定資産、仮払金などについて、決算日までに確認しておくべき事項があります。

1.消費税の適用税率を再確認する

昨年10月1日の消費税引き上げと軽減税率導入によって、期中において旧税率と新税率が混在しています。消費税率の処理が正しく行われているかを再確認しましょう。

旧税率8%は、国税と地方消費税の内訳が異なるため、それぞれ区分されていなければなりません。

(1)売上の消費税率を再確認する

①売上の返品処理に注意

9月30日以前に販売した商品が、10月1日以降に返品されたときは、旧税率の8%で返品処理されているか再確認します。

②売掛金の内容を確認

9月30日以前に販売した商品が、10月1日以降に返品されたときは、旧税率の8%で返品処理されているか再確認します。

②売掛金の内容を確認

9月30日以前に売上を計上した売掛金が未回収の場合、10月1日以降の売掛金と区分しておきましょう。

今後、値引きや貸倒れがあった場合に、正しい適用税率で消費税処理ができます。

(2)経費にかかる消費税率を再確認する

①法人カードを利用した取引

実務上、法人名義のクレジットカードを利用し、カード会社発行の請求明細書をもとに経費計上しているケースでは、請求明細書に税率や消費税額の記載がない場合は、カード決済時の「利用明細書」をもとに、適用税率に誤りがないかを再確認します。

②10%と軽減税率が混在する取引

例えば、事務用品を通販などでまとめて購入した場合には、文房具類は10%ですが、お茶やコーヒー、飲料水、災害備蓄用の食品などは軽減税率になります。誤って10%で処理されていないかを確認しましょう。

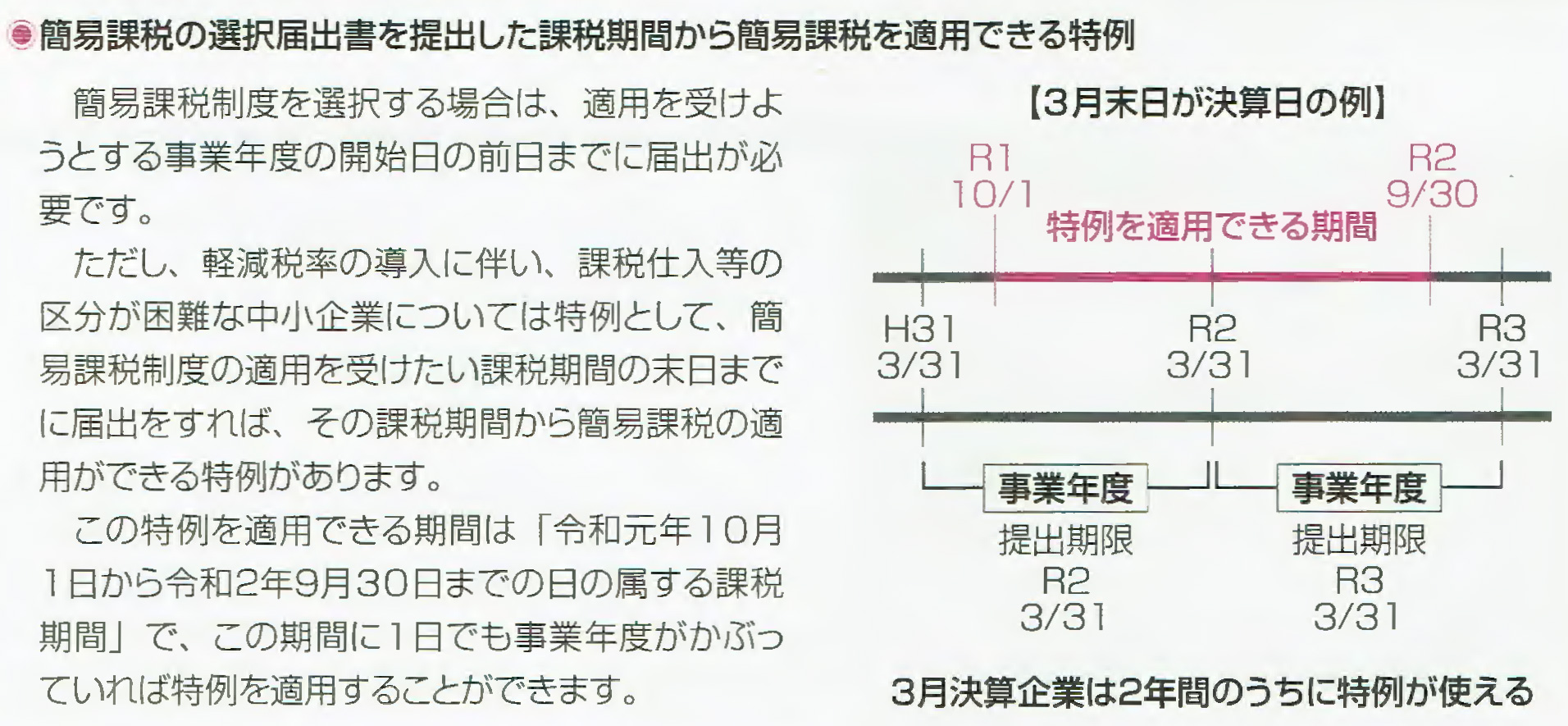

(3)消費税の届出を確認する

例えば、来期には消費税の課税事業者を選択する、あるいは簡易課税制度を選択又は取りやめるには、期末日までに届け出が必要です。

消費税は、届け出の有無によって、税額の計算方法が異なります。

来期の利益率の増減の見通し、高額な設備投資の予定など消費税額に影響を与える情報については、必ず当事務所に事前の情報提供をお願いします。

また、軽減税率の導入に伴い、提出した課税期間から適用できる特例措置が設けられています。

2.売掛金、在庫、固定資産などについて決算日までにやるべきこと

(1)滞留債権・不良債権への対応

取引先の経営悪化等の事情により滞留・不良債権化している売掛金等について、貸倒損失又は、貸倒引当金の計上ができる条件を満たしているかの検討を決算日までに行っておく必要があります。

(2)不良在庫の処分

死蔵品、陳腐化品、たなざらし品など処分すべきものがあれば、決算日までに処分し、処分時の写真や処分業者の領収書などの証拠資料を保存しておきます。

(3)固定資産の現物を確認する

今期中に取得した固定資産があれば、実際に事業のために稼働しているかを確認します。

税法では、取得した固定資産が減価償却資産になるのは、その固定資産を取得した日ではなく、実際に使い始めた日になるため、稼働していなければ、今期の減価償却費として計上することができないため注意が必要です。

(4)仮払金・立替金を精算する

役員や従業員に対する仮払金や立替金は決算日までに精算し、交際費、出張旅費、消耗品費などの適切な勘定科目に振り替えます。