原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

貸借対照表(B/S)は、会社の一定時点(月末や期末など)における資産・負債・純資産(自己資本)の状態が表示され、会社が健全な状態にあるかどうかを知ることができます。健全な会社のB/Sは、資産と負債にムダはなく、自己資本が大きくなっています。自社のB/Sを見直して、健全な会社を目指しましょう!

資産・負債に無駄はありませんか?

B/Sの借方には、会社の資産として、現金預金、売掛金、たな卸資産(在庫)などの流動資産や機械・設備、土地、建物などの固定資産が計上されています。

一方、貸方には、買掛金、短期借入金など短期の債務である流動負債、長期借入金など長期債務である固定負債と、資本金などの純資産が計上されています。

B/Sの貸方は、資金の調達源泉(どこからお金が入ってきたか)を表しており、負債は他人資本、純資産は自己資本とも呼ばれます。他人資本は、借入金など返済が必要なものですが、自己資本は、株主からの出資と過去の経営活動によって得た利益の蓄積(内部留保)であるため、返済が不要なものです。

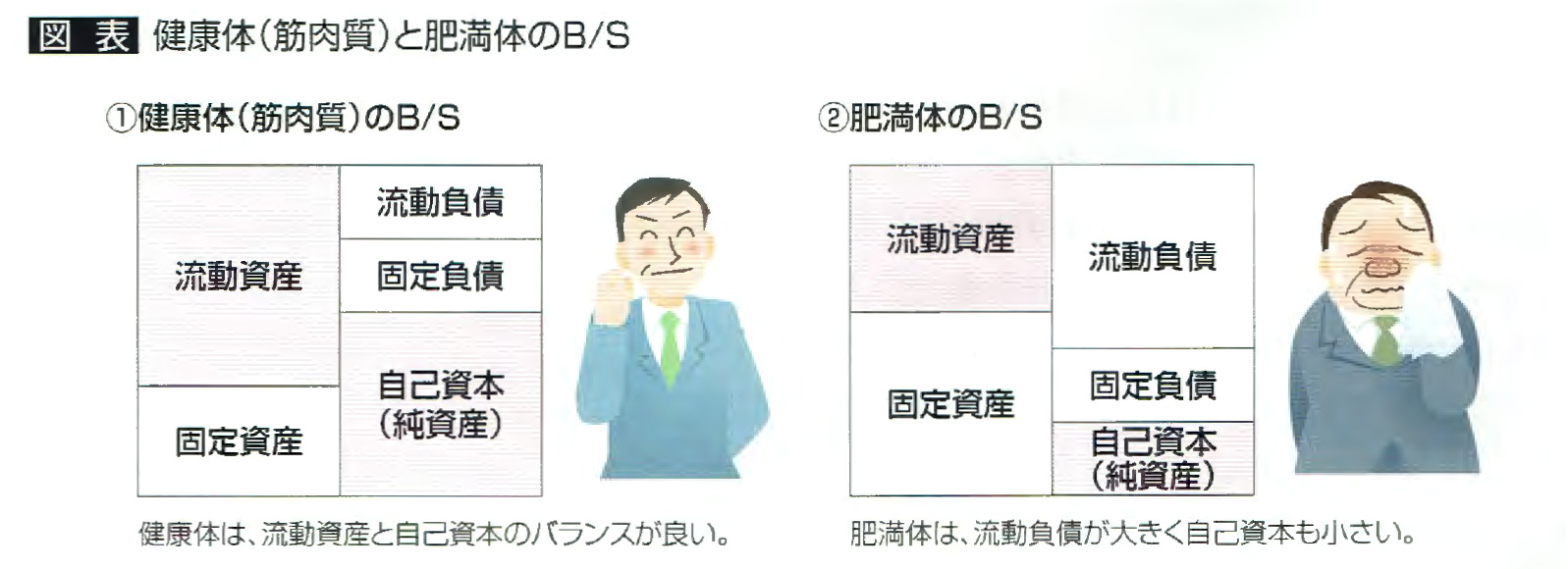

B/Sを人の体にたとえると、図表のように流動資産(特に現金預金)や自己資本(純資産)が大きい状態が、バランスの取れた健康体(筋肉質)といえます。

反対に、「決算が赤字続き」「節税のために利益をほとんど計上しない」などの理由から、図表のように自己資本が少なく、自己資本比率が低くなっているケースでは、返済不要な自己資本の割合が小さくなり、いわば肥満体化しており健全な状態とはいえません。

現状把握のための5つのポイント

自社のB/Sの主要な勘定科目について、前期のB/Sや同業種の黒字企業などと比較しながら、現状をチェックしてみましょう。

Point1.現金預金の増加が見られるか?

前期より現金預金は増加しているでしょうか。例えば、売上の伸びと比べて、現金預金の増加が少なければ、必要な設備投資や予定された借入金返済による減少を除いては、売掛金の回収遅れや在庫の増加、他の資産の購入に回っている可能性があります。

Point2.売掛金が多すぎないか?

売上に対して、売掛金の残高が多くなっていないでしょうか。一般的に、売掛金の残高が、年商の1~2か月相当分であれば問題はないとされます。

例えば、売掛金残高が年商の3~4か月以上もあれば、次のような要因が考えられます。

【要因】

- 売掛金の回収が滞っている。

- 回収サイトが長期化している得意先がある

- 回収可能性のない売掛金が残っている

Point3.不良在庫が残っていないか?

たな卸資産(在庫)は、商品を仕入れて、売って、代金を回収するまでの期間が長くなるため、在庫が必要以上に増えると、資金繰りを苦しくします。

不良在庫は、売上、利益にならず、資金の回収もできないまま、たな卸資産の金額を膨らませます。月次たな卸の実施、不良在庫の処分や在庫管理について検討しましょう。

Point4.固定資産が膨らんでいないか?

固定資産が「固定負債+自己資本」を超えて大きく膨らみ、それに伴って流動負債が流動資産を大幅に上回っていないでしょうか。

【要因】

- 多額の設備資金を短期借入金で調達している。

- すでに利用していない機械設備、土地・建物(遊休資産)が残っている。

ジュールの変更や処分できる遊休資産がないか検討しましょう。

Point5.仮払金や役員貸付金などが残っていないか?

借方に仮払金、立替金、役員貸付金などが計上されていませんか。仮払金や立替金は、月末や期末には必ず精算し、B/S上に残さないようにしましょう。社長向けのものなど内容が不明瞭なものは、国税当局や金融機関からは、経営者の公私混同が疑われます。

貸方に、長期滞留の役員借入金が残っている場合には、資本への組み入れや債務の免除などの検討が必要です。

問題を認識し改善の道筋をつけよう

B/Sは、経営者の経営に対する考え・ポリシーが映し出されるため、「経営者の顔」とも言われます。

健全な会社のB/Sは、現金預金が潤沢で、不良債権、不良在庫、不要な機械設備、含み損を抱える資産などがない健康体です。

それは、日常の売掛金・在庫の管理がきんとできており、さらに黒字経営を続けることで、不要な資産の処分損を利益で償却できるからです。

一方、赤字続き、節税のため利益を出さない会社は、黒字によって不良債権、不良在庫、不要な機械設備、含み損を抱える資産を処分することができず、肥満体から抜け出せないばかりか、新たな借入れも難しくなります。

肥満体のB/Sを改善し、経営基盤を盤石にするには、経営姿勢を改め、黒字経営を目指すすかありません。黒字(利益)をもとに、不良債権、不良在庫、不要資産を整理する方針を定め、道筋を立てて、取り組んでいきましょう。