原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

年末調整事務において、近年、税制改正に伴う申告書様式の改訂によって記載事項が複雑になり、記載の漏れや誤りが増えています。スムーズな事務処理には、従業員への注意喚起と提出書類のチェックが必要です。また、配偶者や子の扶養に関連して、税務署から適用の是正などの指摘を受けることがあるため注意しましょう。

1.年末調整に必要な申告書を確認しよう

年末調整には、主に以下のような申告書類を従業員から提出してもらいます。

- 扶養控除等(異動)申告書

- 配偶者控除等申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書 など

昨年の年末調整では、配偶者控除等の改正に伴う申告書様式の改訂によって、「配偶者特別控除申告書」が「配偶者控除等申告書」に改められましたが、記載の不備が多くありまいた。

経理担当者は、配偶者のいる従業員に注意喚起しましょう。

2.「所得の見積額」の記載に注意

「配偶者控除等申告書」には本人と配偶者の「本年中の合計所得金額の見積額」、「扶養控除等(異動)申告書」には配偶者や扶養親族の「本年中の所得の見積額」を記載する欄がありますが、両事項とも同じことを意味しています。

この「所得の見積額」について、記載金額の誤りや「記載すべき金額がわからない」といった声が多くありました。次に「所得の見積額」の求め方の例を説明しますので、参考にしてください。

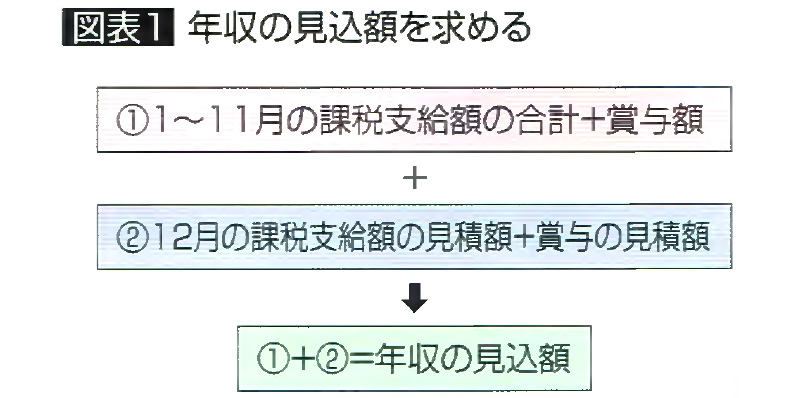

(1)まずは「年収の見込額」を求める

まずは本年(令和元年)の年収の見込額を求めます。

従業員が年末調整に関する申告書を提出する際には、12月に支給される本人の給与及び配偶者や子のパート・アルバイト料が確定していません。

そのため、1月から11月に支給された給与(賞与を含む)の明細書に記載された金額(課税支給額)を合計して、さらに12月の給与の見込額(賞与の予定がある場合はその見積額を含む)を加算することで、年収の見込額を求めることができます。

●給与明細書の「課税支給額」を見る

給与明細書には「総支給額」「課税支給額」、「差引支給額(振込額、現金支給額)」など様々な支給額が記載されていますが、合計すべき金額は「課税支給額」(通勤交通費を含まず、社会保険料や源泉徴収税を控除する前の金額)となります。

12月の給与の見積額は、この「課税支給額」をベースに算定しましょう。

(2)「所得の見積額」を求める

年収の見込額を求めたら、そこから給与所得控除額を控除した金額が「所得の見積額」になります。

具体的には、「配偶者控除等申告書」用紙の裏面の「3所得の区分」に掲載された「給与所得金額の計算方法」の表に年収(給与等の収入金額)を当てはめ、給与所得の金額を算出します。

収入が給与のみの場合は、給与所得の金額が「本年中の合計所得金額の見積額」です。ただし、給与以外に、生命保険の一時金、家賃収入、配当収入、仮想通貨の売却収入があれば、一時所得、雑所得、配当所得などとして所得の見積額に合計する必要があります。

3.令和2年分の「扶養控除等(異動)申告書」の「所得の見積額」に注意!

年末調整では、従業員から翌年分の「令和2年分の扶養控除等(異動)申告書」を併せて提出してもらう場合があります。

令和2年から所得税の「基礎控除額の引上げ」「給与所得控除額の引下げ」が行われるため、令和2年分の申告書の提出を受ける場合には、配偶者、扶養親族の「所得の見積額」の記載金額に注意が必要です。

具体的には、令和2年分の申告書には「令和2年中の所得の見積額」を記入する際、所得が前年(令和元年)と同様と見積もるのであれば、前年の所得の見積額に10万円を加算した金額を記載します。

例えば、従来は年収103万円であれば、所得の見積額は38万円でしたが、令和2年分では「48万円」と記載します。

4.年末調整後の「所得の確定」に注意

年末調整の際、実務的には「所得の見積額」をもとに、従業員の配偶者控除・配偶者特別控除、扶養控除、特定扶養控除などの適用の有無を判定します。

ところが、税務上、年間所得の確定額にもとづいて適用の判定が行われるため、配偶者や子の12月分の給与が当初の見積額以上に増加した場合、所得の確定額が多くなり、年末調整後にそれらの控除を受けられないことが明らかになるケースがあります。

従業員には、必ず配偶者や子が交付を受けた源泉徴収票に記載されている所得金額欄の金額を確認するように促しましょう。

年末調整後に、控除が適用できないことが判明した場合は、以下の方法で対応します。

- 翌年1月の給与支給日までであれば、年末調整をやり直す。

- 本人が確定申告を行う。

※税制改正により、年末調整事務はますます煩雑化します。TKCのPX2などによって電子化を検討しましょう。