原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

「当社は滞りなく借入金を返済しているのに、なぜ毎年、銀行に決算書を提出しなければないのか」という疑問を抱く経営者も多いのではないでしょうか。その理由を理解すれば、銀行が決算書のどのような数値を注視しているのかも見えてきます。

融資した資金がきちんと返済されるかを確認している

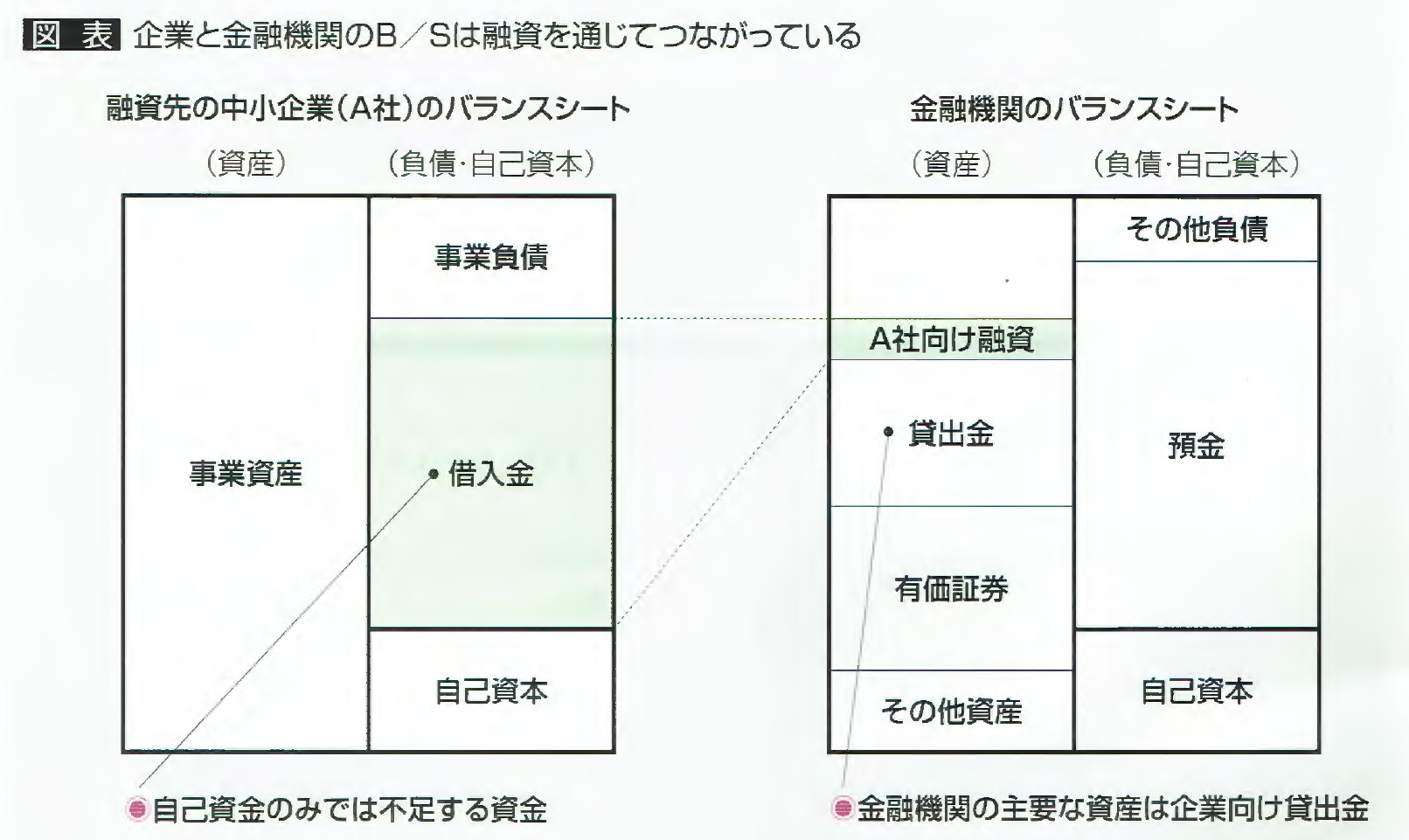

企業経営において事業資金の調達先の一つが金融機関からの借入金であり、金融機関においては主要な資産は貸出金(企業向け融資など)になります。つまり、企業と金融機関は融資によってつながっています。

顧客から預かった資金を運用する金融機関の立場に立つと、融資したお金が企業の事業活動に正しく使われ、滞りなくきちんと返済されることは何よりも重要なことです。そのため決算書によって自行資産である貸出金の返済の裏付けを確認することが、金融機関の資産を保全するために必要なのです。

融資姿勢は実態重視へ。しかし、決算書の重要性は変わらない

金融行政の方針転換により、金融機関の融資姿勢は、これまでの企業格付けに代表される財務情報や過去計数などの形式重視から、今後は、企業の事業内容や将来見通し(経営計画)などの実態を重視した事業性評価に基づく融資姿勢へと変わりつつあります。

しかし、形式から実態重視へといっても企業情報の基本である決算書を確認する姿勢は今後も変わりありません。

企業は積極的な情報開示で信頼関係を高めよう

経営者にすれば、きちんと経営し、滞りなく借入金を返済しているのに、それでも決算書が必要なのかを疑問に思うかもしれません。

金融機関にとっては、自行の資産保全だけでなく、常に融資先の最新の財務データを把握できれば、追加融資の要望にも即座に対応でき、業績向上へのサポートをすることを可能になります。

企業は、金融機関に対して、積極的に決算書を開示すべきです。

また、その決算書が次のようなものであれば、信頼性がより高まります。

①決算書のもとになる会計帳簿の作成において会計専門家である会計事務所から毎月の巡回監査を通じて指導を受けている。

②決算書が会計の共通ルールである「中小企業会計要項」に準拠している。

③決算書をもとに作成された税務申告書に税理士法第33条の2による書面添付が行われている。

このような決算書を自ら金融機関へ提供し、金融機関との対話を深めることで、信頼性が高まります。

情報開示も1年に一度ではなく、半期や四半期、できれば毎月の試算表までを提供できればなお良いでしょう。

今やITの時代です。金融機関に迅速にスムーズに決算書等のデータを提供するには、「TKCモニタリング情報サービス」の活用が有効です。

※このサービスは、関与先の依頼に基づいて、法人税の電子申告後に金融機関へ決算書や申告書等のデータを提供するほか、月次巡回監査後に金融機関へモニタリング用の月次試算表等のデータをオンラインで提供するものです。

金融機関は決算書のどこを注視しているか

金融機関は、資産の実態はあるか、粉飾が行われていないか、という視点から主に決算書の以下のような点を注視しています。1.売掛金

売上に対して売掛金が多い場合、回収が困難なもの、倒産・破産した取引先の債権が含まれていないか、その回収可能性を注視します。売上債権の回転期間なども見ています。

2.在庫(たな卸資産)

在庫の金額が多ければ、毀損や陳腐化などによって売れない物、商品価値がない物、架空の物がないかを注視します。たな卸資産の回転期間なども見ています。

3.固定資産

既に存在していない固定資産が帳簿上残っていないか、過剰投資されていないか、などを危惧します。減価償却が正しく行われているか、著しく減少していないかを見ます。

4.仮払金

仮払金はあくまで一時的なものですから、不自然に多額の仮払金残高があれば、仮払金という名目で資金が社外に流出している可能性を注視します。