原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

消費増税に伴い、商品やサービスの価格に増税分を転嫁した新たな販売価格を設定し、取引先や消費者に表示する必要があります。消費増税直前になって、価格表示への対応で慌てないよう、早いうちから、値札やメニュー、取引先との契約書や見積書などの内容を確認し、価格表示の方法を検討しておきましょう。

消費者向けは一般に総額表示、税抜表示は期限に注意

小売業や飲食業など、一般の消費者を対象とする事業者(BtoC取引)は、税込価格による総額表示が義務付けられていますが、特例措置として、表示価格が税込価格による表示が認められます(令和3年3月31日までの措置)。これは、事業者が増税分を価格転嫁した際に値上げと誤認されないためなど、事業者の事情にも配慮した措置です。

消費者向けの価格表示は総額表示が原則であることから、一般的に総額表示が多いと思われます。

◎総額表示の例

・11,000円(税込)

・11,000円(税抜価格10,000円)

・11,000円(うち消費税等1,000円)

◎特例措置による税抜表示の例

・10,000円(税抜価格)

・10,000円(本体価格)

・10,000円(税別)

・10,000円+税

・10,000円(税込11,000円)

・個々の値札等には、税抜価格のみを表示して、「当店(本チラシ)の価格はすべて税抜表示となっています」という表示を店内やチラシなどの消費者が目につきやすい場所に表示する。

価格表示については、増税分の価格転嫁の検討とともに、いつから、どのように表示するかを計画しておきましょう。

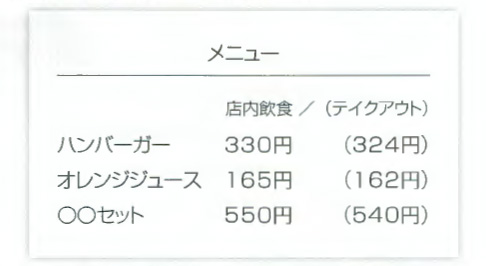

店内飲食とテイクアウトは2種類の価格表示

軽減税率の導入によって、飲食業などでは、同じ商品でも、店内飲食(10%)かテイクアウト(8%)かによって、税率が異なるケースが生じるため、同一商品に2種類の価格表示を検討する必要があります。

あるいは、店内飲食とテイクアウトの税込価格を同じ金額に設定し、それぞれの税率に合わせて異なる本体価格(税抜価格)を設定する方法も認められます。この場合、消費者からの問い合わせがあれば、理由(持ち帰り容器代を含むなど)を説明できるようにしておく必要があります。

◎確認しよう!

1.店頭での価格表示のほか、広告やチラシ、Webサイト、カタログやパンフレットなどの価格表示を確認しましょう。

2.飲食業など、店内飲食、テイクアウトや出前がある場合は、価格表示の方法を検討しましょう。

契約書等の消費税の表示内容をチェックしよう

事業者同士の取引(BtoB)における価格表示については、総額表示義務はありません。

見積書、契約書については、総額表示義務の対象ではありませんが、製品やサービス、請負金額に係る消費税額について、どのように記載されているかを確認しておきましょう。

①現在の契約書の確認すべき点

現在の契約書については、記載内容をチェックしましょう。

例えば、契約書の記載金額が「300,000円(消費税別)」とあれば、税率が10%になっても問題はありませんが、消費税についての記載がないと、税込価格か税抜価格かを巡ってトラブルになる可能性があります。

消費税の記載がない場合などは、相手先に確認し、契約書の見直しや覚書きなどで、「消費税率が改正された場合の消費税額は、改正後の消費税率」などの一文を入れておきます。

契約書を作成し直す場合、経過措置が適用されなくなったり、新たに収入印紙を貼付する必要が生じたりするので注意しましょう。

②新たに契約書を作成する場合の注意点

その商品・サービスの引き渡しが、10月1日以降になる場合は、軽減税率品目以外は、消費税率10%で請求することになるため、契約書等には「引渡し時における消費税率が適用される」ことを明示しておきましょう。

◎確認しよう!

1.パソコンの表計算ソフトなどで見積書等を作成している場合、見積書の発行や納品の時期によって、新税率への変更が必要になります。

2.社名入りの自社専用の見積書を使用している場合は、消費税額の表示を確認し、新用紙への切り替えや、「消費税率10%」の訂正ゴム印の利用などを検討しましょう。

免税事業者の価格表示?

免税事業者における価格表示は、消費税の総額表示義務の対象とされていませんが、仕入れ係る消費税相当額を織り込んだ価格設定をした上で、価格表示をする必要があります。