原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

貸借対照表の前期比較によって、例えば、資産や負債に大きな増減が見られた場合、経営者がその理由を把握して、利害関係者からの質問に対して自ら説明していますか。

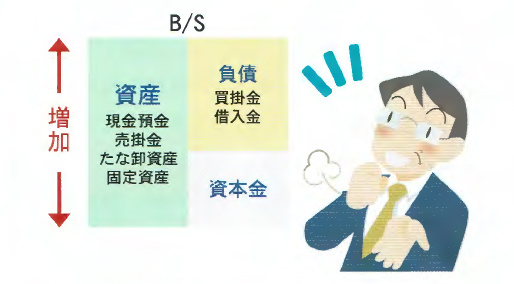

貸借対照表の増減理由を把握していますか?

貸借対照表を見た利害関係者(多くは融資元金融機関)から、例えば、前期より大きく流動資産が増加していた場合に、その理由についての説明を求められたとき、経営者自身で答えることができますか。

「数字は苦手」と諦めて、経理担当者や会計事務所任せになっていないでしょうか。経営者自身が説明しないと、「経営者が自社の業況や財務状況を正しく把握していない」といった不安を金融機関に抱かせてしまいます。

社長自身が決算書をもとに経営実績と数値の増減の理由を説明し、さらに事業計画書をもとに今後の見通しを説明することは、金融機関への大切な情報開示であり、より良い関係を築くことにつながります。

変化の激しい経営環境の中で、経営の舵取りを行うには、経営者が計数管理能力を高めて、会計数値から自社の課題に気づき、早期に対策に取り組むことが求められています。

貸借対照表科目の増減要因は何か

貸借対照表は、前期との比較によって、大きな増減がある勘定科目はないか、あるいは、同業他社や黒字企業と比較して、自社の数値はどうかを分析します。ここでは、勘定科目の増減要因について考えます。

(1)売掛金の増減要因

売上が伸びているときほど、売掛金は増加する傾向にあります。売上債権回転期間が長期化していれば、売上代金の回収が進んでいないことを表しています。

〇金融機関の視点

金融機関は、融資した資金の保全の視点から、資産性や回収可能性を確認します。長期滞留の売掛金や、売上が減少しているのに売掛金が増加している場合などは、説明を求められるでしょう。

売掛金に、回収が遅延しているものや、回収不能な不良債権がないかを確認しましょう。

正常な売掛金であれば、いずれ回収されるため問題はありませんが、回収遅れによる滞留売掛金であれば、回収サイトの確認や回収遅れの原因をはっきりさせて、運転資金の調達などその対応策についての具体的な説明が必要です。

(2)たな卸資産(在庫)の増減要因

売上好調時は、品切れ防止のために在庫を多く持つ傾向があります。在庫の増加が売上の増加に見合った金額か、売上が減少しているにもかかわらず在庫が増加していないか、不良在庫はないか、を確認します。金融機関には、在庫の増加が、売上好調によるものなのか、売れ残りなのか、その要因を説明しましょう。

売れ残りや不良在庫の場合は、処分方法についての説明が必要になります。

受発注や保管の方法、定期的な実地たな卸の実施、在庫処分のルールを決めるなど、在庫管理体制の改善策についても説明できればよいでしょう。

〇金融機関の視点

同業他社と比べて在庫が多い場合には、資産性のない不良在庫の存在や、赤字を隠すための在庫の水増しなどが疑われる可能性があります。

(3)固定資産の増減要因

固定資産は、機械の購入など設備投資を行うことで増加します。売上拡大や生産性向上を見込んでの積極的な設備投資であればよいのですが、あまり収益に貢献しないような資産であれば問題です。

その固定資産が、生産性の向上や収益にどの程度貢献するかという説明が必要でしょう。

〇金融機関の視点

本当に事業に必要なものかを問われることがあります。

(4)買掛金の増減要因

売上が伸びると、仕入も増加し、買掛金の残高も増加します。買入債務回転期間が短期化している場合は、支払サイトの短期化や現金仕入れの増加が要因として考えられます。資金繰りが苦しくなることが予想されますので、今後の資金需要についての説明が必要になります。

(5)借入金の増減要因

借入金残高が増えている場合、短期借入金(流動負債)の増加は、売掛金や在庫の増加による運転資金の借入れなのか、長期借入金の増加は設備投資によるものなのか、を正しく把握したうえで、返済の見通しを説明できるとよいでしょう。

(6)現金預金の増減

過去からの利益の蓄積や損失の累積は、最終的には現金預金の増減に集約されます。経営の本質は投下資本の回収にありますから、利益が現金で回収されていることを確認しなければなりません。

貸借対照表は経営者の顔

貸借対照表が一定期間(1ヵ月間や1事業年度)のすべての収益と費用の対比から利益を表示して、経営成績を表すのに対して、貸借対照表は、創業から現在までの積み重ねが数値で表されており、そこから会社の体質、経営者の価値観や考え方が見えるとされ「経営者の顔」ともいわれています。