原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

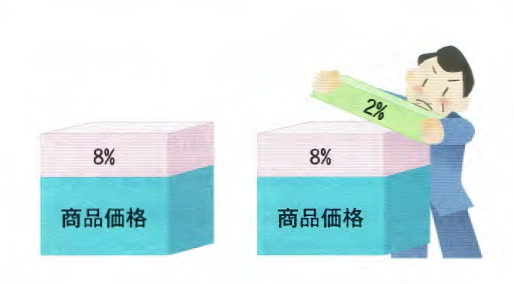

消費税は、商品等の販売時に消費者等から預かった消費税額から、仕込業者等に支払った消費税額を差し引いた残りを納めます。もし増税分を価格転換しなければ、その分を自社が負担することになり、売上や利益に大きく影響します。

価格転嫁できないと増益分は自社負担になる

消費税は、製造業者から卸売業者、小売業者、消費者へと製品やサービスなどが流通する各取引段階で、販売価格に転嫁され、最終的に消費者が負担する税金です。各取引段階で転嫁された消費税は、事業者が納税することになります。

2019年10月1日から軽減税率(8%)と経過措置が適用される場合を除いて、消費税率が10%に引上げられます。この増税分を販売価格に転嫁できないと、自社が増税分を負担することになり、売上や利益が減少し、資金繰りにも悪影響を及ぼすことになります。

価格転嫁の有無によって、どの程度、売上や利益への影響があるのかをシミュレーションしておきましょう。

<事例>価格転嫁ができた場合とできなかった場合の計算例

年間売上高1億円の小売業A社(9月決算)の場合、それに係る仕入・経費は7,500万円、人件費は2,000万円と見込まれます。増税前後で収支、消費税の納税額や賃金にどのような影響があるかをシミュレーションしたところ、次のようになりました(売上高及び仕入・経費はすべて軽減税率及び経過措置の適用を受けない消費税率及び経過措置の適用を受けない消費税の課税取引で、A社は税込経理を採用している)。

増税前8% 増税後(価格転嫁あり) 増税後(価格転嫁なし) 売価格 消費税 売価格 消費税 売価格 消費税 売上高 108,000 8,000 110,000 10,000 108,000 9,818 仕入・経費 81,000 6,000 82,500 7,500 82,500 7,500 賃金・給与 20,000 - 20,000 - 20,000 - 消費税 2,000 2,000 2,500 2,500 2,318 2,318 利益 5,000 - 5,000 3,182 このように価格転嫁ができた場合は、消費税の納税額は増加しますが、その増加分は販売先から預かることになるため、利益に変動はなく、増税前後で賃金に影響がないことがわかります。

価格転嫁ができなかった場合は、約180万円の賃金が減少し、経営に大きな痛手が生じます。

経営判断に基づいた自由な価格設定を!

増税分の価格転嫁について、消費税の引き上げ時(10月1日)に、すべての商品・サービスの価格を一律に引上げなければならないといった認識を持っている事業者も少なくありません。

これは、過去の税率引き上げの際、税率引上げ以上の値上げを「便乗値上げ」として、その抑制を求める風潮があったことが影響しているといわれています。

昨年11月、政府は、事業者が消費税率引上げに伴う価格転嫁にあたって、柔軟な価格設定ができるよう「消費税率の引上げに伴う価格設定について(ガイドライン)」を公表しました。ガイドラインでは、税率引上げ前であっても、需要に応じて値上げを行うなど、経営判断に基づいて価格設定することは、事業者の自由であって、何ら問題はないことが明確にされています。

消費者を対象とする小売業や外食業などの事業者について、すべての商品・サービスに対して一律に増税分を価格転嫁する必要はなく、同業者との競合や市場動向などの様々な事情を考慮して、転嫁しやすい商品、転嫁しにくい商品など、個別に販売価格を見直すことで、商品全体で増税分を転嫁する方法でもよいとされています。

例えば、店内飲食(10%)と持ち帰り(8%)の税込価格を同額に設定(税率によって本体価格が異なる)しても問題はありません。

あるいは、増税を機に、既存商品の改良や新商品開発によって、新価格を設定するなど、様々な方法がありますので、自社の現状に合った方法で価格転嫁を考えましょう。

事業者間取引は適正な転嫁を確保

事業者同士の取引については、税率の引上げに見合う適正な価格転嫁が行えるよう「消費税転嫁対策特別措置法」によって、一定の買い手による仕入先への減額や買いたたき、本体価格(税抜価格)での交渉の拒否などを禁止する措置が講じられています。

【価格転嫁の7つのポイント】

- 事業者間の取引においては、価格転嫁について、事前に得意先から理解を得ておく。

- 小売業など一般消費者を対象とする事業者は、消費税率引上げ前後の需要に応じた柔軟な価格設定を検討する。

- 一律に転嫁せず、競合他社、売り筋、市場動向を踏まえて、個々の販売価格を見直すことで、トータルで価格転嫁を行う。

- 既存商品の改良や新商品開発によって、新価格での販売などを検討する。

- 価格は変えずに、商品の分量、個数、大きさなどを見直すことで、実質的に価格転嫁する。

- 飲食業では、店内飲食(10%)とテイクアウト(8%)の税込価格を同額にすることも検討する(自動販売機方式の大手外食チェーンなどが実施を検討)。

- 売上単価の維持、限界利益の確保、安易な値引きの禁止を社内で徹底する。