原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

上半期(半年間)の終了点は、期末決済(着地点)の折り返し点にあたり、着地点に向けて、下半期の経営活動を見直す意味でも重要です。半期の実績数値をもとに業績比較を行い、その要因を考えましょう。

P/Lは前年同期とB/Sは期着と比較する

まず、損益計算書(P/L)の前年同期、前期と今期の6ヵ月経過時点を比較して、売上や利益の増減とその要因を掘り下げましょう。

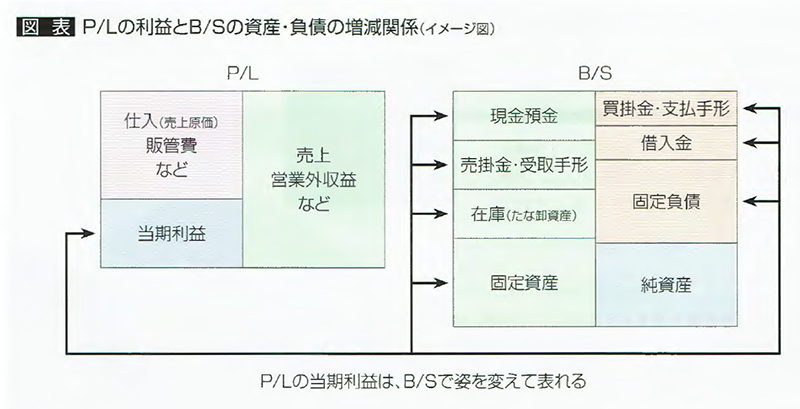

P/L上の利益は、貸借対照表(B/S)の資産、負債の増減として表れます。期首のB/Sと比較することで、どの勘定科目が増減しているが、その要因は何かを考えましょう。

P/Lの勘定科目ごとに増減の内容をよく点検する

(1)売上を得意先・製品別に見る

売上の前年同期比較を行い、売上が減少していれば、得意先別や製品別、担当者別に、その要因を調べます。

「単なる納品遅れ」「主要な得意先の売上が低下している」など、具体的に調べることで、下半期に必要な対策を検討します。

売上の減少要因になる値引販売の増加にも注意が必要です。

(2)仕入、販管費の増加に注意する

売上が増加や横ばいでも、売上総利益や営業利益が減少している場合は、仕入(売上原価)や外注加工費、電気・ガス・水道料などの製品製造原価や、接待交際費、販売販促費などの販売費及び一般管理費(販管費)の増減を確認します。

仕入や製品製造原価の増加は「仕入単価や外注単価の上昇」「材料の使用量や不良・ロスの増加」など、具体的な要因を調べます。

販管費は、接待交際費や販売促進費、広告費の増加に注意し、その支出の「費用対効果」、本当に必要な支出なのかをよく考えて、削減の検討も必要です。

(3)売上総利益を確認する

前期と比べて売上総利益率が低下している場合、(2)の要因に加えて、在庫の数量が増加しているにも関わらず、月末たな卸高に正しく計上されていない場合があります。

中間点で正確な実地たな卸ができない場合でも、概算たな卸の数値を計上して、売上総利益率の変化を確認します。

在庫の数量が増えている場合、下期の販売活動に向けて計画的に仕入れたものか、管理が行き届かない結果の滞留在庫なのか、適正な在庫管理が徹底されているか再確認してみましょう。

利益は、B/Sのどこに反映されているか?

(1)現金預金は増加しているか?

利益の増加が、現金預金の増加に反映されているか、現金預金に増加に見られないのであれば、売掛金やたな卸資産(在庫)が増加したのか、現金が固定資産の購入や借入金の返済に充てられたのかを確認します。

損失が出ている場合には、その分、どのように資金調達が行わたのか、短期借入金や支払手形の増加を確認します。

(2)滞留売掛金に注意する

売上が伸びているときは、売掛金も増加しがちです。売掛金の増加は現金回収が進んでいないことを意味しますから、債権回収のサイクルを確認して、下半期の資金調達について検討しましょう。

(3)資金不足の要因と対応を考える

積極的な設備投資や売上拡大を見込んでの在庫の増加などの積極的な要因によって資金が不足するケースと、業績不振に伴って当期の損失部分を原因とする消極的な要因によって資金が不足するケースが考えられます。

1.消極的な要因によるケース

消極的な要因による資金不足のケースは、下半期の営業活動において、売上の実現・代金の回収によって資金の回収が行われるので、短期の借入れや支払手形の発行などによる運転資金の確保が必要になります。

2.消極的な要因によるケース

消極的な要因による資金不足のケースは、損失が計上される要因を特定して対処する必要があります。

消極的な要因による資金不足は、慢性的な追加融資などに頼るなど、さらに運転資金がひっ迫する事態を招きかねません。

経営改善計画を立てて抜本的な業務の見直しを行うとともに、場合によっては金融機関の協力を要請する必要もあります。

着地点に向けて下半期の経営を見直す

事業年度の上半期を終えた時点(折り返し点)の経営状況をもとに、期末の着地点予測を行うとともに、納税額や資金繰りの見通しを立て、下半期に向けて、経営上の問題点や改善点に対して、適切な対策を検討し、実行することが必要です。