原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

社長が、会社の業績をいち早くつかみ、経営に生かすためには、月次決済が不可欠です。月次決済は難しいものではなく、毎日の正しい記帳(記録と計算)、現金管理、証慿書類の整理保存、発生主義による会計処理ができることが基本です。

信頼される決算書は毎日の正しい記帳から

日々の取引を会計帳簿へ記入することや仕訳データを入力する目的は、

1.取引を記録として残す

2.正しく収支・損益を計算する

の2つです。

1.取引の記録を残す

毎日のお金や取引の流れを、もれなく、事実をありのままに仕訳し、会計帳簿を作成することは、取引の記録をしっかり残すことを意味します。

簿記の原則は、過去の記録が誤謬と判明した場合に、その原始記録を消去することなく、そのまま記録に残し、その上で訂正記入を加えること、つまり「見え消し」をします。システムでは、反対仕訳を計上した上で正しい仕訳を追加することで「見え消し」をしています。訂正前と訂正後の記載内容の履歴が客観的に確認できる仕組みになっているからこそ会計帳簿や決算書の信頼性が担保されます。

2.正しく収支・損益を計算する

複式簿記のルールに則って、正しく計算された月次決済資料や決算書は、的確な経営判断の基礎になります。適正な税務申告書を作成するためにも、正しい決算書は不可欠なものとなります。

(1)現金管理ー毎日の残高合わせー

預金と異なり、通帳など入出金を証明するものがない現金は、毎日、自社で行う記帳が、その入出金を証明することになります。

毎日、入出金のつど、記帳(FX2等への入力)して、業務終了後に現金の残高合わせを行います。

毎日の現金残高合わせが習慣化してくると、経費の支払いもれや記帳もれなども発見できるようになります。

(2)証慿書類ー秩序正しく整理保存ー

記帳は、領収書や請求書、納品書などの・・書類の記載内容をもとに行います。

証慿書類を秩序正しく整理保存することで、紛失、誤記や転記ミス、二重請求や過大請求、不正などが起こりにくくなります。

証慿書類などの原始記録は、取引事実や適正な会計処理の証拠書類になるため、証慿書類の整理保存は、会計の信頼性を高めるためにとていも重要です。

●青色申告の承認の取り消し

帳簿書類の備え付け、記録又は保存が法令で定めるところに従って行われていない場合、帳簿書類に取引の全部又は一部を隠ぺいし又は仮装して記載し、その他その記載事項の全体についてその事実性を疑うに足りる相当の理由がある場合、その事実のあった事業年度にさかのぼって青色申告の承認が取り消されます。

取り消しがあると、その取り消された事業年度開始の日以後に提出された青色申告書は、青色申告書でなかったものとみなされ、各種の特典は

適用されないことになります。

売上、仕込の会計処理(記帳)を発生主義で行う

毎日の記帳と現金管理、証慿書類の整理保存が正しくできるようになれば、次のステップとして、売上と仕込の記帳を発生主義によって計上しましょう。

会計処理(記帳)の方法には、現金の動き(入出金)に合わせて取引を記帳する現金主義と、商品の出荷、納品、入庫などの物の動きに合わせて取引を記帳する発生主義があります。正しい月次の業績をつかむためには、発生主義で計上する必要があります。

まずは、毎日の記帳、現金の残高合わせ、・・書類の整理保存、発生主義による売上、仕込の記帳までを徹底しましょう。これが習慣化できれば、さらに精度の向上とスピードアップを目指しましょう。

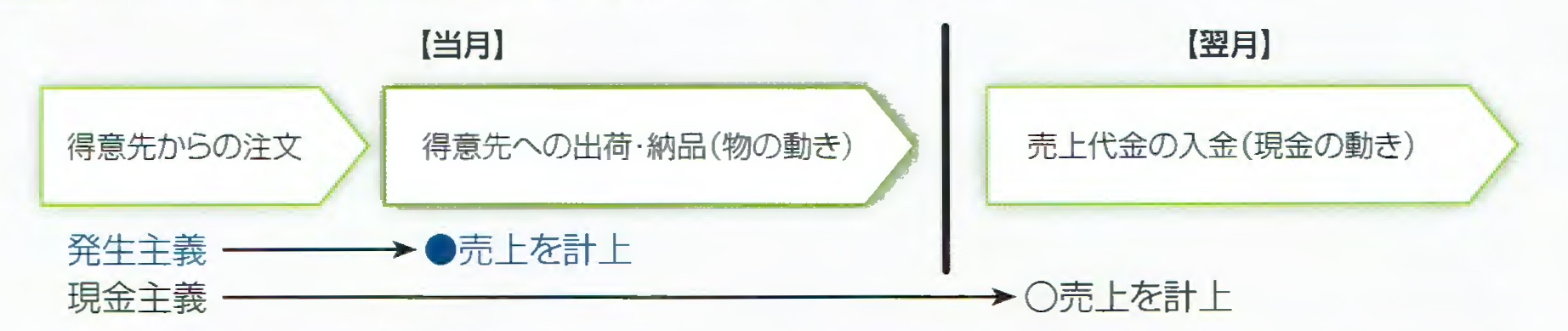

【発生主義と現金主義による売上の記帳のタイミングの違い】

例えば、月末締め請求で、翌月入金のケースでは、現金主義では、当月の売上時点では、売上が計上されず、翌月の代金入金時にしか、売上が計上されないことになります。

発生主義であれば、当月の売上は、発生時点(出荷・納品など物が動いた時)に計上されるため、当月の売上を正しく計上することができます。

<Check Point>

現金管理

- 毎日、正しく記帳(入力)できていますか?

- 毎日、現金の残高を合わせていますか?

- 会社と個人の現金が厳格に区別されていますか?

- 社長が直接現金の受け払いをしていませんか?

- 仮払金の精算は、用務終了後、速やかに行うことを徹底していますか?

証慿書類の整理保存

- 受け取った証慿書類の記載内容に誤りや不備がないか、確認していますか?

- 証慿書類に、取引発生順に証慿番号を付けていますか?

- 証慿書類の内容をもとに記帳していますか?

- 証慿書類が正しくファイルされ、必要なファイルが速やかに取り出せる状態にありますか?

発生主義による記帳

- 売上(売掛金)は、入金時ではなく、「出荷基準」など商品が動いた時に、出荷表などをもとに計上していますか?

- 仕入(買掛金)は、代金支払時ではなく、商品の仕入時(入庫時など)に、納品書などをもとに計上していますか?