原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

経営者のチャレンジ精神や起業等を阻害する「経営者の個人保証(経営者保証)」を求めない融資拡大を目指して、平成26年から、一定の経営状況であれば経営者保証を求めない「経営者保証に関するガイドライン」が運用されています。これに沿った融資政府系金融機関が先行し、民間金融機関にも広がりつつあります。

経営者の8割超が個人保証を提供

借入のある中小企業の実に86.7%が個人保証を提供しています(平成24年中小企業庁)。

中小企業の融資慣行ともいえる個人保証ですが、これが新事業展開、設備融資、早期の事業再生や事業継承を進める際、経営者の意欲を阻害することが問題になっていました。

そのため、金融庁、中小企業庁、日本商工会議所、全国銀行協会が協力して、個人保証を求めない融資制度を目指した「経営者保証に関するガイドライン」を策定し、平成26年2月から運用されています。

政府系金融機関では主流に!

ガイドラインでは、経営者が、会社と経営者の一体性の解消や財務基盤の強化、積極的な情報開示など、経営への一定の取組みが認められるのであれば、金融機関は「個人保証を求めない」「既存の保証契約の解除」などを検討することになっています。

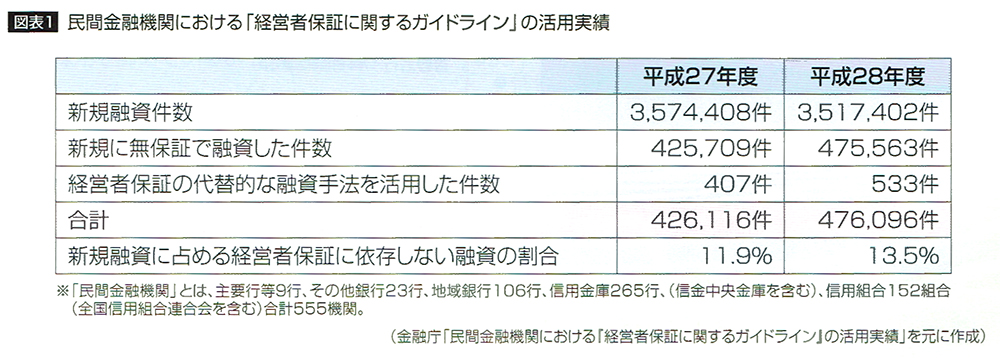

すでに、政府系金融機関では、個人保証のない融資が主流になりつつあり、民間金融機関においても、新規融資の13.5%(平成28年度)に達するなど活用実績が増えてきており、今後、広がっていくことになるでしょう。

金利は0.3%から0.4%程度上乗せになりますが、健全経営に取り組むことで、個人保証を求められない安心感があります。

求められる「一定の経営状況」とは?

個人保証のない融資を受けるには、一定の条件のもとで、次のような経営改善と金融機関との信頼関係の構築が求められます。

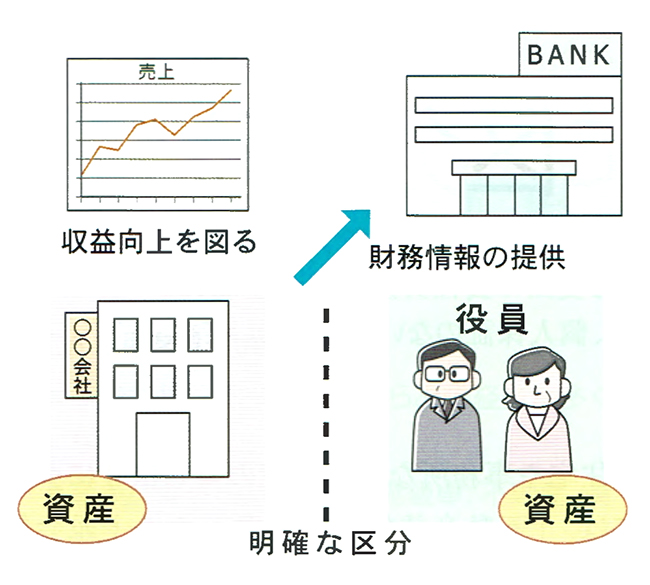

(1)会社と経営者の資産・経理を明確に区分すること

経営者が公私の区分をつけ、会社と個人の資産が明確に分けれれていることです。

例えば、会社と経営者との間の資金のやりとり(役員報酬、賞与、配当、経営者への貸付等)を社会通念上適切な範囲とすることや、経営者の個人的な支出を会社の経費にしないことなどです。

※必要に応じて税理士等の外部専門家による検証結果を踏まえ、金融機関等が個別に判断します。

(2)会社の資産・収益力で借金返済が可能と判断できること

経営者が積極的に経営改善に取り組み、債務の返済能力を向上させ、信用力を強化することが求められます。

業績が不安定でも、業況の下振れリスクを勘案しても、内部留保が潤沢であることや、内部留保が潤沢でなくても、好業績が続いており、借入金の返済が可能であると判断できることなどが求められます。

経営計画を策定し、業績向上を図って、十分な利益(キャッシュフロー)を確保し、内部留保を蓄積して、経営基盤を強化しましょう。

(3)金融機関へ、適時、財務情報を提供する

「中小企業の会計に関する基本要領」に基づいた信頼性のある決算書を作成し、顧問税理士による検証を受け、金融機関に年一回の決算書だけでなく、定期的に試算表、資金繰り表なども開示・説明することが求められます。

【経営者保証のない融資の事例】

<事例1>中小会計要領による決算書が評価された

A社(自動車照明器具製造・販売業)は、LEDランプが好調で、売上、キャッシュ・フローともに安定的に推移していた。B銀行は、A社の経営状況から、同社が希望する経営者保証のない融資を行った。

判断の決め手

1.「中小企業の会計に関する基本要領」に拠った計算書類を作成し、会社と経営者の間に資金の貸借はなく、役員報酬も適切な金額となっていた。

2.A社の収益力で借入金の返済が十分可能であり、資金の調達余力にも問題なかった。

3.試算表や資金繰り表などが提供され、長年に渡って良好な関係が構築されていた。

<事例2>会社と経営者との区分が評価された

業績が堅実に推移しているC社(自動車用品卸売業者)は、経営者の交代にあたり、前任の経営者の個人保証の解除と、後継の経営者が個人保証のない融資の継続をD銀行に希望した。D銀行は、C社と経営者の関係が明確に区分されていること、今後の業績見通し等を評価し、個人保証を求めないことにした。

判断の決め手

1.事業用資金はすべて会社所有だった。

2.会社から役員への貸付はなかった。

3.取締役は親族だけでなく、取締役会に顧問税理士が会計参与として参加するなど、社内に一定の牽制機能があった。

4.会社の収益力によって、将来にわたって借入金返済が可能と判断できた。

5.財務諸表のほか、D銀行の求める詳細な資料(試算表等)の提出に協力的だった。