原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

会計上の損益が赤字になっても、すぐに倒産することはありませんが、赤字が続くと、やがて資金不足に陥り、破綻に追い込まれてしまいます。資金不足にならないためにも、黒字経営で利益を増やすとともに、運転資金の調達や借入金の返済額とのバランスを考えた、自社の身の丈にあった借入れをしましょう。

1.自社の借入金対月商倍率は?

身の丈にあった借入れを考える指標の一つに、借入金が月商の何倍あるのかを示す「借入金月商倍率(月)」があります。

(計算式)借入金対月商倍率(月)=借入金年間売上高/12

業種によって異なりますが、一般的に、3ヶ月以内ぐらいが適正とされ、6ヶ月を超えると危険水域といわれています。

平成29年版「TKC経営指標(BAST)」によれば、「全産業:業績区分別」「主要業種別(黒字企業平均)」の借入金対月商倍率は、次のようになっています。

○全産業:業績区分別

| 優良企業平均 | 1.1 | 欠損企業平均 | 6.1 |

|---|---|---|---|

| 黒字企業平均 | 3.5 | 全企業平均 | 4.2 |

○主要業種別(黒字企業平均)

| 全産業 | 3.5 | 情報通信業 | 2.1 |

|---|---|---|---|

| 建設業 | 2..2 | 専門・技術サービス業 | 2.8 |

| 製造業 | 4.2 | 生活関連サービス業、娯楽業 | 3.8 |

| 卸売業 | 2.2 | 宿泊業・飲食サービス業 | 4.7 |

| 小売業 | 2.2 | サービス業(その他) | 2.8 |

これを見ると、優良企業は1.1月、黒字企業は3.5月と適正な水準なのに対して、欠損(赤字)企業は、借入金が月商の6.1月になっています。これでは、借入金が年間売上高の半分を占めることとなり、赤字企業ほど資金繰りが苦しいことがうかがえます。

2.赤字企業は自己資本比率が低い

返済不要の自己資本が、総資本(自己資本+他人資本)に占める割合を示す指標に「自己資本比率(%)」があります。「TKC経営指標」では、次のようになっています。

○全産業:業績区分別

| 優良企業平均 | 62.9 | 欠損企業平均 | 2.3 |

|---|---|---|---|

| 黒字企業平均 | 40.6 | 全企業平均 | 31.4 |

優良企業は62.9%、黒字企業は40.2%と、自己資本比率が高いのに対して、欠損(赤字)企業は、2.3%しかありません。つまり、赤字企業は総資本のほとんどを借入金や買掛金などの他人資本で賄っていることになります。自己資本の割合が低いため資金繰りが苦しくなるのです。

3.設備資金は、減価償却費の範囲内で返済計画を立てる

資金不足が起きるのは、営業活動に必要な運転資金や設備資金の借入返済額のバランスがとれていないからです。

例えば、事業に必要な建物、機械装置、器具備品、車両運搬具などの設備(固定資産)を購入する資金を、短期借入金で賄うと無理が生じます。設備資金は、できるだけ返済が不要な自己資本(資本金や利益の蓄積など)で賄うことが理想ですが、自己資本で賄えない部分は長期借入金で賄うことになります。

設備資金の返済計画を立てる場合、毎年の返済額は、減価償却費の範囲内であることが理想です。

借入金の返済額(1年分)<減価償却費

減価償却費は、費用として計上されますが、他の経費と異なり、資金が流出しない費用のため、減価償却費の分だけ、資金が社内に蓄積されていると見なされ、元本返済をこの範囲に収めると資金繰りが楽になるのです。

(例1)

価額1,500万円、毎年150万円ずつ10年で償却する固定資産の購入のための資金を借入れる場合、毎年の返済額を150万円以内に収める返済計画を立てることになります。

4.減価償却費+税引後利益の範囲内の返済計画を考える

(例1)のように、減価償却費の範囲内で、毎年150万円を10年で返済する計画を立てても、仮に、銀行から、毎年250万円ずつ6年で返済する計画でなければ借りられないとしたらどうでしょうか。

この場合、毎年、減価償却費分(150万円)を上回る100万円の資金不足が生じてしまい、不足分は、運転資金にまわる資金を使うことになり、資金不足が起こります。そのため、返済額を減価償却費と税引後利益の合計の範囲内に収めるようにしましょう。

借入金の返済額(1年分)<税引後利益+減価償却費

(例2)

固定資産の購入資金の返済が毎年250万円の場合、減価償却費150万円と税引後利益100万円(税引前利益143万円)の合計で返済計画を立てることになります。

※100万円(1-0.3)≒143万円

法人税等の実効税率を30%と仮定

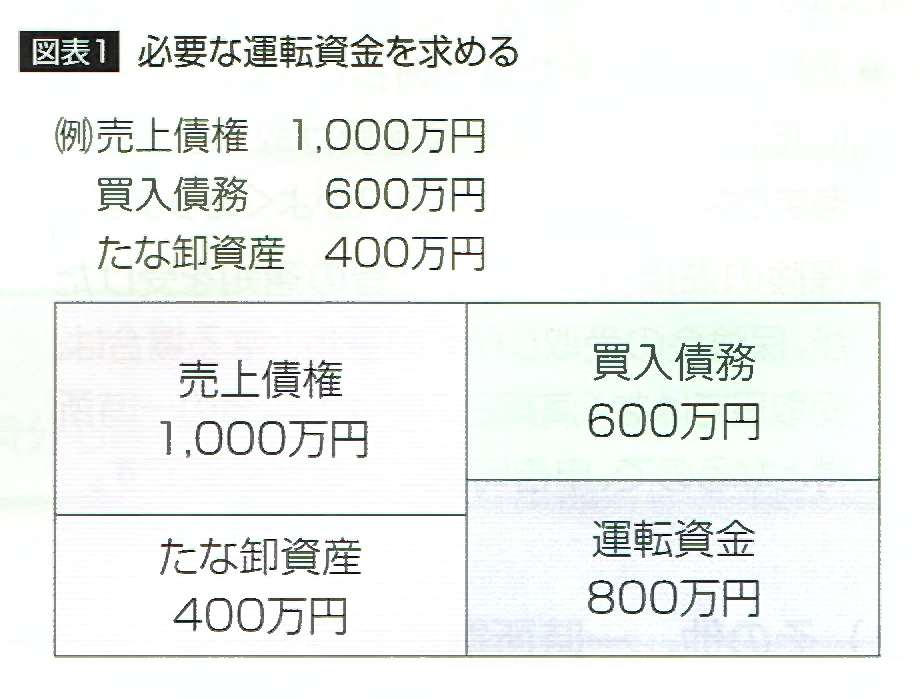

5.運転資金にも注意を払う

営業活動に必要な運転資金は、売上債権(売掛金・受取手形)とたな卸資金(在庫)の合計から、買入債務(買掛金・支払手形)を差し引いて表すことができます。

運転資金は、売上規模がほぼ一定であれば、常に一定額が確保されていなければなりません。また、売上拡大や在庫増加は、それだけ必要な運転資金も増加しまうので、経営計画を作成する際には注意が必要です。