原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

平成27年からふるさと納税の控除限度額が拡大されたことなどから、昨年(平成28年)のふるさと納税額は前年の2倍近い2,540億円、適用者数は約225万人と倍増しました(総務省発表)。

開始9年で納税額は35倍、適用者は68倍に!

「ふるさと納税制度」が始まった当初(平成21年度)の個人住民税のふるさと納税額は約73億円、控除税額は約19億円、適用者数は3万3千人でしたが、今や納税額は2,540億円、控除税額は1,766億円、適用者数は225万人と大幅に拡大しました。

特に、確定申告が不要な「ワンストップ特例制度」が導入され、控除限度額も拡大された2年前から急増しています。

返礼品競争の加熱ぶりに対しては、今年4月に総務省から「返礼品の調達価格を寄附額の3割以下に抑えること。パソコン、家電製品、家具、宝飾品など資産性の高いもの、プリペイドカード、商品券など換金性の高いものを返礼品にしないこと」を求める通達が出されたことで、自治体における返礼品競争は下火になりそうです。

しかし、税額控除のほかに、返礼品が受けられるという制度の魅力に惹かれ、適用者数は今後も増えると見込まれています。

ワンストップ特例制度を利用できる人は?

ふるさと納税とは、寄附金のうち2,000円を超える部分が、所得税や住民税から控除される制度ですが、その適用を受けるには、確定申告をするか、確定申告が不要なワンストップ特例の利用を申請するか、の2つの選択肢があります。

ワンストップ特例を利用できるのは、次の2つの条件に当てはまる人です。

自営業者や年収2,000万円超の人、医療費控除を受ける人など、もともと確定申告が必要な人は、特例を利用することができません。

税額の控除額には限度額があり、金額は年収や家族構成、その他の控除額等によって異なります。

※控除限度額の目安を知るには、以下の「ふるさと納税ポータルサイト」の「控除額シミュレーション」が便利です。

・総務省ふるさと納税ポータルサイト

・ふるさとチョイス

・さとふる

・ふるぽ

・ふるなび

etc...

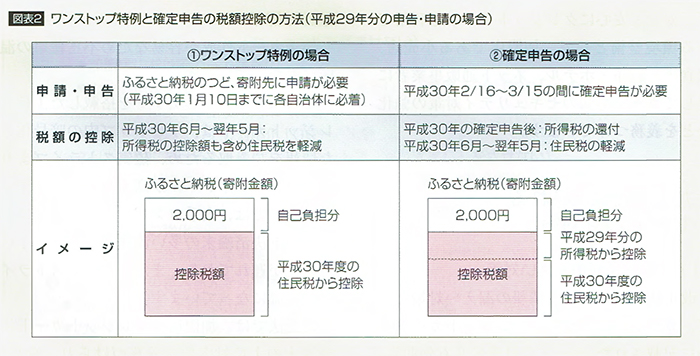

確定申告と特例の違いは税額控除の方法

ワンストップ特例と確定申告のいずれの方法でも、原則として控除限度額は同じです。

違いは、税額控除の方法になります。

例えば、平成29年中に控除限度額内で、ふるさと納税をしてワンストップ特例を利用する場合、控除税額の全額が、翌年(平成30年度)の住民税から控除されます。税金の還付はありません。

確定申告の場合は、控除額がふるさと納税を行った年(平成29年分)の所得税からの控除(還付)と、翌年(平成30年度)の住民税からの控除とに分けて控除されます。

所得税と住民税の控除額の合計は、ワンストップ特例を利用した場合と同等です。

ワンストップ特例の手続き、寄附先の自治体へ必要書類を提出

特例の適用を受けるには、「寄附金税額控除に係る申告特例申請書」にマイナンバーを記載し、本人確認書類のコピーを添付して、寄附先の自治体に提出する必要があります。

申請書は、1回の寄附ごとに1通の提出が必要です。

ふるさと納税では、「ふるさと納税ポータルサイト」を利用する人が多く、この場合には、申込みフォーム上の「ワンストップ特例申請書を要望する」などの項目にチェックを入れると、寄附先の自治体から申請書が送られてきます(チェックを入れるだけでは申請したことになりません)。

※ふるさと納税は、必ず納税者の名義で行うこと。納税者本人以外(家族など)の名義で行うと、税金の控除を受けられません。