原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

中小企業では、株主が社長とその親族であることが多いため、株主総会が形式的になっているケースがあります。株主総会は、決算の承認、役員の選任、定款変更など重要事項を決定する会社の最高意思決定機関として法に定められています。

<決算は株主において確定します>

税理士:当期の決算額が確定しました。株主総会の準備は整っていますか。

社長:税務申告と株主総会は直接関係があるのでしょうか。

税理士:法人税法では、「・・・・・・確定した決算に基づき・・・・・・申告書を提出しなければならない」と規定され、会社の最高の意思を反映する取締役会・株主総会において承認されて「確定した決算」となるのです。この確定した決算から法人税の申告調整を行って、誘導的に課税所得を計算し、納税額を計算します。

社長:大株主である私が決算内容を承認していても株主総会は必要なのですか。

税理士:毎期、株主総会を開催して、決算内容を報告し、会社の業績を客観的に確認することを続ければ、良い緊張感をもって経営に望むことができます。

株主総会を開催していないと、他の株主や取締役との間に争いが生じたとき、法令違反として責任追及される事態を招きかねません。

<役員の選任(改選)時には変更登記を忘れずに!>

社長:決算の承認の他に、株主総会で決議するべきことはありますか。

税理士:剰余金の配当や役員の改選がある場合には、株主総会の決議が必要になります。

剰余金の配当の有無に関わらず、株主の氏名・名称や住所の異動がないか、確認しておきましょう。

会社法によって株主名簿の作成が義務づけられていますから、異動のたびに整備しておく必要があります。

取締役や監査役の任期については、定款と商業登記簿謄本で役員の任期満了を確認して、改選決議を失念しないよう注意してください。

会社の登記事項に変更が生じた場合、2週間以内に変更登記を法務局(登記所)に申請しなければなりません。

社長:そういえば、今年は、取締役の任期が満了します。

税理士:取締役の就任の場合、株主総会で決議され、本人が就任を承諾すれば株主総会の日から2週間以内に変更登記を申請してください。役員の選任(改選)など、必要事項を登記申請する際、添付書類として「株主リスト」が必要になります。

◎変更登記を怠った場合には過料の制裁

平成18年の会社法施行によって、非公開会社では取締役と監査役の任期を最長10年まで伸長することができるようになりました。役員の改選とその登記を忘れないよう注意しましょう。

変更登記を怠った場合、100万円以下の過料の制裁があります。登記懈怠は法務局から裁判所に通知され、裁判所から会社法違反事件として会社の代表個人に対して過料決定の通知が届くことになります。

<定期同額給与や事前確定届出給与の決定・改定の決議も忘れずに>

社長:業績が上向いているので、今期は役員の給与をあげようと考えています。

税理士:役員に対する定期同額給与の改定や事前確定届出給与を支給する場合には、株主総会や取締役会の決議が必要になります。(図表参照)

株主総会や取締役会で決議された議事内容は、税務調査の際にも確認されますので、議事録署名人(取締役)が署名押印した議事録は適切に保管してください。

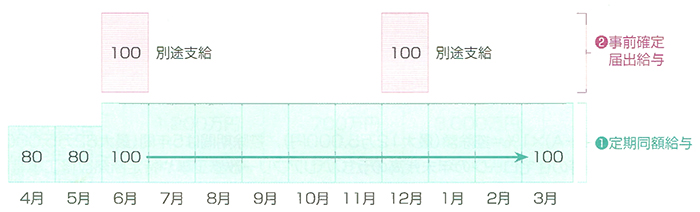

損金算入が認められる定期同額給与、事前確定届出給与の概要

次の役員給与であれば損金算入が認められます。

1.定期同額給与

1ヶ月以下の一定期間ごとに同額で支給する給与であり、役員ごとに個々に役員給与月額を定めます。期首から3ヶ月以内に増額改定された定期給与の場合、改定前の各支給時期の支給額が同額であり、改定後の各支給時期の支給額が同額であれば、定期同額給与とみなされます。

(例)3月決算法人が、5月の株主総会で、役員給与を月額80万円から100万円に改定し、6月分から増額する場合(改定前の4月および5月分の支給額は80万円であり、6月から翌年3月分までは毎月100万円同額である)

2.事前確定届出給与

その支給時期、支給額があらかじめ定められており、その内容に関する届出を所轄税務署長に提出し、届出どおり確実に支給します。なお、「その給与に係る職務の執行を開始する日から1月を経過する日」「期首から4ヶ月を経過する日」のいずれか早い日が届出期限になります。

(例)200万円を事前確定届出給与として、6月と12月の賞与支給時に各100万円支給する場合