原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

税務調査により、申告もれの指摘や追徴税額を受けるケースが増加しているというデータが公表されています。実際に税務調査があると、業務への影響や経営者の心理的負担などは、決して少なくありません。しかし、日頃からきちんとした経営をしていれば、恐れることはありません。

【増加する申告もれ等の指摘】

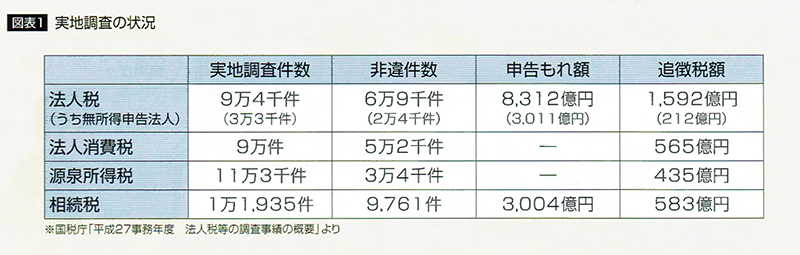

国税庁は、毎年、税務調査結果の概要を公表しています。最新のデータ(平成27事務年度)によれば(図表1)、法人税では、9万4千件の実地調査に対して、6万9千件に非違(違反等)があり、その申告もれ所得金額は8,312億円で、追徴税額は1,592億円(うち加算税249億円)にのぼります。

法人税調査と同時に行われた法人消費税の調査では、5万2千件に非違があり、その追徴税額は565億円(前年比25%増)にのぼりました。

消費税では、虚偽の申告により消費税の還付金を得る例が見受けられることから、消費税還付申告法人7,475件に対して実地調査が行われた結果、前年の2倍にあたる消費税152億円の追徴課税が行われました。

相続税の調査では、実地調査1万1,935件のうち、非違があったものは9,761件、申告もれ課税価格は3,004億円、追徴税額は583億円にのぼります。申告もれ財産の内訳は、現金・預貯金等(1,036億円)が最も多く、続いて土地(410億円)、有価証券(364億円)の順となっています。

【調査の結果、赤字法人の約13%が黒字に!】

「うちは赤字だから税務調査に来ない」という声も多く耳にします。

しかし、法人のうち、赤字だと申告している法人(無所得申告法人)への調査は3万3千円(約35%)あります。そのうち非違件数は2万4千件で、うち8千件に不正計算がありました。

調査の結果、赤字ではなく実は黒字だったとして、納税になった割合(有所得転換割合)が13.3%ありました。

【税務調査への不安なく安心して経営するためのポイント】

「税金の誤魔化しなど考えたこともなく、税務調査を受けなくて済むほうがいい」というのが、多くの経営者の本音ではないでしょうか。税務調査の不安をなくし、安心して経営に専念したいと思いませんか。そのために、次のポイントに留意しましょう。

【信頼性の高い決算書は、経営に役立ち金融機関との信頼関係醸成につながる】

先に述べたポイント1,2を実践して作成された決算書は、税務調査の不安を軽減するだけでなく、経営者が自社の現状の業績を正確につかみ、打ち手を検討する際の資料として役立ちます。また、金融機関から融資を受ける際には、必ず決算書の提出を求められるため、決算書の信用力が高ければ、信頼関係の醸成につながります。

さらに、税理士による税務申告書への書面添付が行われると、税務当局からの評価が高まることにつながるでしょう。

<決算書の信頼性を高める書面添付制度>

税務署に提出する確定申告書の正しさを主張し、税務署のみならず金融機関に対して、真面目な経営姿勢をアピールする方法に「書面添付制度」があります。

この制度は、税理士法第33条の2第1項に規定された税理士に与えられる権利で、税理士が、税務の専門家として、税務申告書の作成にどのようにかかわり、何を見て、何を確認し、計算・整理したか、などを書面に記載し、申告書に添付して提出するというものです。

この書面が税務申告書に添付されてあれば、(一定の場合を除き)税務署が税務調査を実施する前に、まず税理士に意見を述べる機会が与えられます(これを「意見聴取」という)。意見聴取では、連絡を受けた税理士が税務署に出向いて、納税者に代わって決算、申告内容について意見を述べます。税務署は、書面の記載内容が良好で、かつ意見聴取によって疑問点が解消されれば、「実地調査を行わない」として、結果的に調査が省略される場合、税務署から「調査省略通知」という書面が、税理士に発行されるしくみになっています。

※書面添付は、あくまでも税理士の判断により行うものです。書面添付を行うかどうかは、会計帳簿が正しく適正に記帳・保存されていること等を確認した上で、税理士が判断することになりますので、税理士とよく相談しましょう。