原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

平成29年度税制改正で、その改正内容が注目されている「配偶者控除」。平成29年中に、パート従業員の労働時間や会社の就業規則の見直しを含めた従業員の働き方を再確認しておきましょう。

【平成29年度税制改正に伴う「配偶者控除」の見直し】

Q1:平成29年度税制改正で、配偶者控除の見直しが話題になっていますが、どのように改正されるのでしょうか?

A1:まだ国会で審議中ですが、税制改正大綱等によると、改正内容は以下のとおりです。

<「配偶者控除」の見直し案>

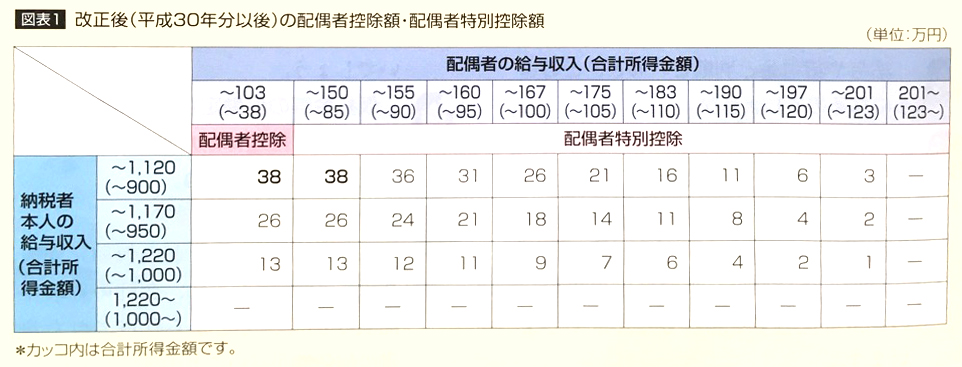

(1)配偶者の年収要件を150万円に拡大

配偶者の年収が給与収入のみの場合、年収150万円(現在は103万円)までは納税者本人は配偶者控除額38万円が受けられる。

(2)納税者本人の年収に制限

配偶者の年収要件を拡大する代わりに納税者本人の年収に制限が設けられる。納税者本人の合計所得金額が900万円(給与の年収が1,120万円)を超えると控除額が徐々に縮小し合計所得金額1,000万円(給与の年収1,220万円)超で配偶者控除が受けられなくなる。

Q2:配偶者である妻にパート収入がある場合、年収150万円までは現行どおり配偶者控除が受けられるのですね。

A2:そうです。ただし図表1のように納税者本人と配偶者の年収が高額になるほど配偶者控除額及び配偶者特別控除額が少なくなっていくので注意が必要です。なお、配偶者のパート収入が130万円以上になると、納税者本人が加入する社会保険の扶養家族から外れ、配偶者自身が第1号被保険者として社会保険料を支払わなければならなくなるので留意しましょう。ただし社会保険料を支払った場合は、将来の年金が増えることになります。

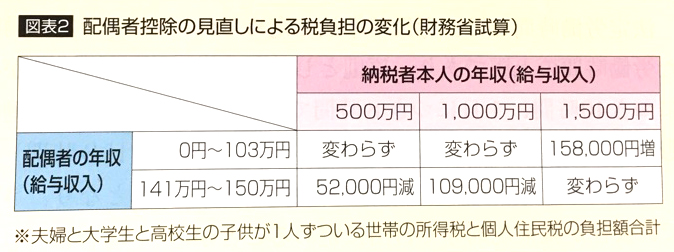

Q3:今回の改正により、配偶者控除の金額はどのように変わりますか?

A3:財務省の試算によると、次項の図表2のようになります。例えば納税者本人の年収が1,000万円で配偶者のパート収入が103万円以下だと変わりはありませんが、141万円〜150万円になると現行に比べて10万9,000円税負担が減ります。

Q4:この配偶者控除見直しは、いつから実施されますか?

A4:今国会で可決・成立すれば、平成30年度分から実施されることになります。今年(平成29年)分からではありませんので、この点はご注意ください。

Q5:配偶者控除の要件が拡大することによる影響として、どのようなことが考えられますか?

A5:「平成27年職種別民間給与実態調査」(人事院)によると、50人以上100人未満で家族手当の制度がある企業は72.5%あり、その従業員の93.5%が配偶者手当を支給されています。そのうち71.0%は配偶者の収入に制限が設けられ、さらにその上限額が「103万円」になっているところは59.5%にもなります。今回の配偶者控除の見直しを受けて、次のような労務管理の見直しを行い、職場環境をより良いものにしましょう。

【現行の「配偶者控除」とは】

「配偶者控除」とは、納税者本人に所得税法上の控除対象配偶者がいる場合、一定の金額(38万円)を本人の所得から控除できる(差し引ける)というものです。家事を担う妻の役割を評価して昭和36年に創設されました。

また控除対象配偶者の年齢が、その年の12月31日現在で70歳以上になると、「老人控除対象配偶者」となり控除額は48万円になります。

なお配偶者控除の対象となる配偶者(控除対象配偶者)は、税法では、以下の4つの要件をすべて満たす人と規定されています。

〔控除対象配偶者の要件〕

- 民法の規定による配偶者であること

※役所に婚姻届を提出している配偶者であること。内縁関係は対象外。- 納税者本人と生計を一にしていること

※納税者本人と同じ生計のもとで配偶者が暮らしている必要があります。- 配偶者のその年1年間の合計所得金額が38万円以下であること

※収入がパートなどの給与のみの場合は、給与所得が103万円以下ということになります。前述のとおり平成29年度税制改正案では、この「103万円」が拡大されます。- 青色申告者である納税者本人から事業専従者の配偶者に1度も給与を支払っていないこと、または白色申告者である納税者本人の事業専従者ではないこと