原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

仮払金や立替金などの仮勘定は、一時的に処理する勘定科目のため、きちんと精算して、決算書や残高が計上されないようにします。仮勘定が計上されない決算書を作成して、決算書の信頼性を高めましょう。

【仮払金や立替金はあくまで一時的に使用するもの】

経理担当者:どのような勘定科目で処理すればよいかわからないときや、内容が不明な支払いがあると、ついつい仮払金勘定などで処理してしまうことがあります。

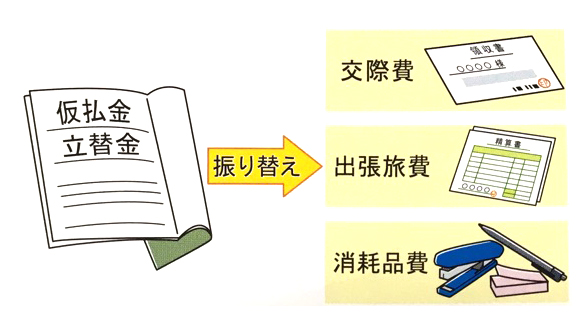

税理士:仮払金は、金銭を支出したが、その支出目的や支出金額が確定していないときに、それが確定するまでの間、一時的に使用する勘定科目です。接待費用や出張旅費、物品購入のため、社長や従業員に一定額の金銭を前渡しする場合に、仮払金で処理し、後日、精算して、取引内容に見合った適切な勘定科目(交際費、出張旅費、消耗品費など)に振り替えてください。

経理担当者:仮払金とよく似た勘定科目に、立替金がありますが、どのようなときに使えばよいのでしょうか。

税理士:取引先や役員、従業員などが負担すべき金銭を会社が一時的に立て替えるときに使用します。取引先が負担すべき引落手数料や運送料、社長の個人的な支払い、従業員の雇用保険料の立て替えなどがあります。立替金は、確定した金額で計上し、金銭によって必ず回収しなければならない債権です。

【仮払金や立替金の残高は決算書に残さない】

経理担当者:仮払金で処理したものが、未精算のまま残ってしまうことがあります。

税理士:仮払金や立替金などは、月次の決算、遅くても期末日の決算までには必ず精算して、貸借対照表の資産の部に仮払金などの残高が計上されないように努めましょう。仮払金等の精算については、1週間など精算期限を設定したり、毎週決まった曜日を精算日に設定するなど、精算についての社内規定を整備しましょう。

【仮払金が計上された決算書を税務署や金融機関はどう見るか】

経理担当者:仮払金などの勘定科目は、期中に必ず精算し、残高を残さないものなんですね。でも、結果として決算書に計上されてしまったら、税務署や金融機関にはどのように映るのでしょうか。

税理士:決算書を確認する国税当局(税務署)と金融機関ではそれぞれの立場から決算書の内容をチェックしています。税務署は、決算書から正しい所得計算がならせ、納税額が正しく計算されているか、という視点から決算書を確認します。金融機関は、融資した資金が、その目的通りに利用されているか、粉飾はされていないか、という視点から決算書を確認します。

【税務当局は給与、貸付金の可能性を疑う】

経理担当者:税務署は、仮払金勘定をどのような視点で見るのでしょうか。

税理士:役員や従業員に対する仮払金が常態化し、残高が増加しているようであれば、その仮払い支出が役員や従業員に対する給与や貸付金ではないかどうかが確認されます。

経理担当者:給与や貸付金と判断されると、どのようになるのでしょうか。

税理士:仮払金の回収の可能性の有無が確認され、臨時的な給与であると判断されてしまうと、源泉所得税の徴収漏れが指摘されます。役員の場合には、事前確定届出給与の規定に抵触する恐れもでてきてしまいます。貸付金と判断されれば貸付金に対する受取利息の計上漏れが指摘されることになります。

【金融機関は資産性の有無を疑う】

経理担当者:金融機関はどのような視点から見るのでしょうか。

税理士:融資した資金の保全(回収できるか)の視点から、資産性の有無や使途不明な支出が含まれていないかどうかをチェックしています。金融機関にすれば、仮払金や立替金として、資金が社外に流れているようなことがあれば、事業のための融資という本来の意味がなくなってしまいます。そのため、不自然に多額の仮払金残高があれば、その資産性の有無が検討されるでしょう。あるいは、本来は広告宣伝費などの経費に振り替えるべきものが、赤字決算を避けるために、そのまま仮払金として処理されているような場合には、金融機関は資産価値のないものとして資産から減額して実態修正をします。また、仮払金残高について、経営者がその内容や理由をきちんと説明できなければ、金融機関は良い印象

を持たないでしょう。

経理担当者:仮払金等の仮勘定が計上されていない決算書は、経理体制がきちんとできている証明にもなりますね。

税理士:そうです。決算書に仮払金などの仮勘定が表示されていないことは、会社の経理業務品質が高く、そこから作成された決算書の信頼性が高いことの証にもなります。