原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

年末調整での各申告書などは、記載事項が漏れなく正確に記入されていることが必要です。従業員から提出された「扶養控除等(異動)申告書」の記載内容を経理担当者が確認する際の注意事項をまとめました。

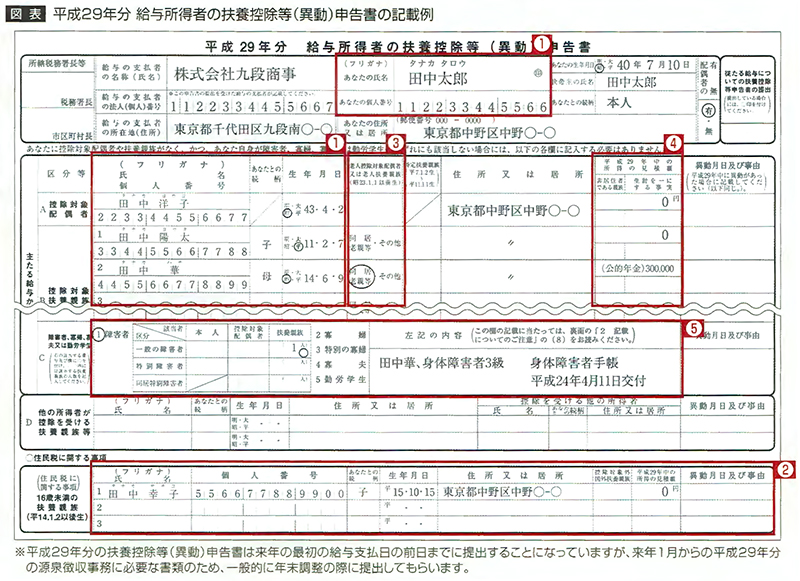

平成28年分の扶養控除等(異動)申告書に記載漏れはないかをチェック

平成28年1月から同年12月までの1年間に、従業員に「子供が就職により扶養を外れた」などの異動があった場合、その都度、平成28年分の扶養控除等(異動)申告書に変更を入れていますが、年末調整では、こうした異動に伴う記載漏れがないか再度確認しておく必要があります。

また、この平成28年分の申告書から、従業員本人のみならず扶養親族のマイナンバーを記載することになっていますので、その記載漏れはないかもチェックしましょう。

平成29年分の扶養控除(異動)申告書の記載上の主な注意点

注意点1:マイナンバー(個人番号)が漏れなく記載されているかを確認する

従業員(扶養控除等(異動)申告書提出者本人)及び控除対象配偶者、扶養親族等のマイナンバーが記載されていることを確認します。

※平成28年分の扶養控除等(異動)申告書にマイナンバーを記載して提出してもらっている場合、改めてマイナンバーの記載を要するか否かについて確認しておきましょう。

注意点2:扶養親族の記載漏れ・間違いはないかを確認する

扶養控除等(異動)申告書の「主たる給与から控除を受ける」欄には、控除対象配偶者と16歳以上(平成14年1月1日以前生まれ)の扶養親族の氏名(フリガナも忘れずに)及び生年月日等が漏れなく記載されているか確認します。

16歳未満の扶養親族(子供)については、申告書の下段の「住民税に関する事項」欄に記載することになりますので、記載漏れや間違いがないか確認します。

※扶養親族は、年間合計所得金額が38万円以下(給与のみの場合はその収入が103万円以下)で生計を一にするなどの親族です。

注意点3:同居老親等の記入漏れ・間違いはないかを確認する

「同居老親等」がいる場合は、「老人控除対象配偶者又は老人扶養親族」欄の「同居老親等」又は「その他」のいずれかに「〇」がついていることを確認します。「〇」が付いていない場合は、従業員本人に確認して記載してもらいます。

※同居老親等とは、年齢70歳以上(昭和23年1月1日以前生まれ)扶養親族のうち、従業員本人又は配偶者の直系尊属(父母や祖父母など)で常に同居しているときは「同居老親等」になります。それ以外は「その他」になります。

注意点4:「所得の見積額」欄には、「所得」金額が記載されているかを確認する

控除対象配偶者や扶養親族に、パート収入やアルバイト収入などがある場合は、「1年間の所得の見積額」を記載しなければなりません。ただし、ここに記載するのは「収入」金額ではなく「所得」金額ですので、間違いないかを確認します。

なお、子供が留学等で1年以上海外に住んでいるなどの場合は非居住者になるので「非居住者である親族」欄に記載し書類を添付してもらいます。

※「所得」とは「収入」から必要経費(給与の場合は給与所得控除)を差し引いた金額です。例えば配偶者の年収が100万円(パート収入のみ)の場合の所得は35万円になります。

注意点5:障害者控除・寡婦(夫)控除などを受ける場合、記載事項がきちんと記載されていることを確認する

例えば「寡婦控除の対象になる」「家族に障害を持つ人がいる」などに該当しても、そのことを申告書に記載していなければ、控除を受けられません。扶養控除等(異動)申告書を従業員に配布する際に、寡婦控除や障害者控除の記入方法が書かれた申告書裏面の注意事項などよく読んで記載漏れがないように注意喚起しましょう。

<業務委託契約で働いている場合は要注意!>

例えば配偶者が雇い主との間で雇用契約ではなく業務委託契約で働いている場合は、従業員の配偶者控除が受けられなかったり、配偶者自身が事業所得として確定申告しなければならない場合があります。扶養親族に収入がある場合は、その雇い主との契約内容をよく確認してもらっておく必要があります。

※「戦略給与情報システム」(PX2)で年末調整を行っている場合は、登録されている年末調整プログラムがレベルアップされているかを確認しましょう。