原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

決算とは、会社の財政状態を経営成績を確認するために、人為的に区切った期間(通常は1年間)で会計帳簿を締め切る手続きを実施する一連の行為を指します。これから約4回、決算の基本について解説していきます。まずは、損益計算書作成の4つの原則から確認してみましょう。

当社は12月末日が決算日です。実地なたな卸は、毎年12月28日の業務終了後に行います。得意先A社から12月28日に100万円の商品の注文がFAXで届きました。納品の指定は1月2日午前9時になっています。直ちに倉庫から運送会社を通じて納品日指定で出荷しました。

【問】この商品の売上はいつ計上すればよいでしょうか?

(A)当期の売上として計上する。

(B)来期の売上として計上する。

(C)どちらでもよいが、今年は儲かっているので来期の売上として計上する。

経理担当者:A,B,Cのどれも正しいように思えてしまいます。

税理士:決算期末の取引なので迷いますね。経理の仕事の積み上げが最終的に決算書(損益計算書・貸借対照表)に集約されます。決算書は会社の財政状態や経営成績を把握するツールなので、その作成には原則があります。それを理解すれば、日々の経理処理が適切に行えるようになります。問の答も自ずとでてきます。

経理担当者:日々の経理処理が入口で、決算書が出口につながっているということなんですね。

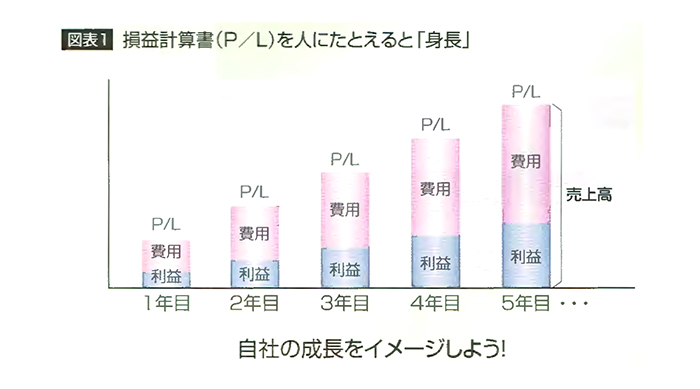

損益計算書から自社の成長をイメージしよう

税理士:損益計算書は、会社の一年間の儲けを表すもので、勘定科目(項目)ごとに集計された収益と費用を表示し、その差額である利益をいくら稼いだかを確認することができます。

経理担当者:家計でいうと、収入(給料)から支出(生活費)を差し引いた残高(現金)ということですか?

税理士:簿記会計では、「収益ー費用=純利益」と捉えますが、家計の残高のように純利益が必ずしも現金残高と一致しません。その原因は、後ほど説明する発生主義にあります。

損益計算書は、人間にたとえると「身長」であり、子供が大人に成長していくように売上高や純利益が増えていくのが望ましいです。

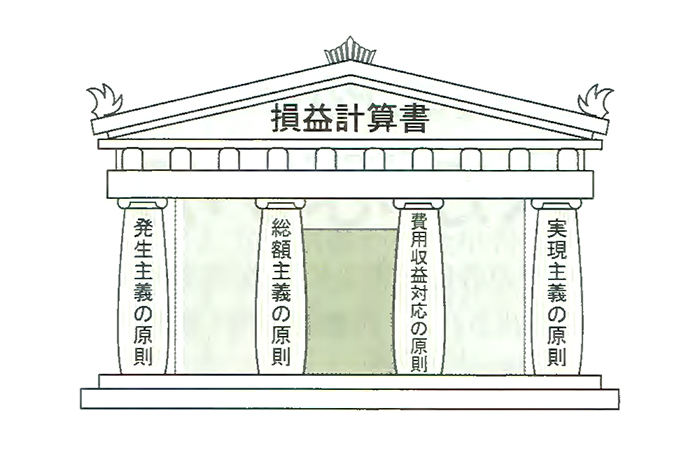

損益計算書作成の4つの原則

税理士:損益計算書の作成にあたって、4つの大きな原則があります。

1.発生主義の原則は「収益や費用は、現金の収入・支出とは関係なく、その発生事実に基づいて処理しなさい」という原則で、正確な期間損益計算書を行うための基本中の基本です。

経理担当者:翌月支払いで仕入れた商品を買掛金として仕訳処理することも発生主義に基づいているんですね。

税理士:そうです。この発生主義を採用するために、家計のように「現金残高=純利益」とはならないのです。

2.総額主義の原則は「費用と収益は、それぞれ総額で記載しなさい」という原則です。これによって正しい企業の取引規模を表すことができます。

経理担当者:そういえば先月の巡回監査の際、同じ取引先からの売上と仕入を相殺して、差額を売上計上していたことを注意されました。あれは、総額主義の原則に反した会計処理だったからなんですね。

税理士:3.費用収益対応の原則は「収益と費用をその発生源泉別に分類して、相互に関連のある収益と費用を対応させて表示する」という原則です。

経理担当者:これは、売上高に対応する売上原価と販売費・一般管理費をそれぞれの勘定科目に分類して対応表示させるという意味ですね。

税理士:表示上の対応も求められますが、その前提として一定期間の収益としれに対応する費用を厳密に対応させ、適正な利益を算出するための原則です。

経理担当者:決済の際、実地たな卸をするのは、財産を確定させると同時に、売上に対応した売上原価を確定させる原則があるからなんですね。

税理士:4.実現主義の原則は、「収益について、収益計上の確実性や客観性を確保するために、市場で取引されるまでは収益を認識しない」原則です。「収益が実現した」とは、販売という事実があり、対価として現金や売掛金などの貨幣資産を受領する、という2つの条件を満たした時点を指します。

経理担当者:具体的な売上計上のタイミングはいつになるのでしょう?

税理士:国内の物品販売であれば、出荷基準(発送基準)、引渡基準(着荷基準)、検収基準があり、この中から自社に合理的と認められる基準を選択し、毎月継続して適用します。

【答】当社の収益の計算基準が出荷基準であれば(A)の当期売上、引渡基準や検収基準であれば(B)の来期の売上、として売上を計上します。

(B)の場合、運送中の商品の原価を期末たな卸に加えることをわすれないでください。

合理的な理由なく収益の計上基準を変更して利益調整する(C)は認められません。税務調査においても指摘の対象になります。