原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

金融機関から融資を受ける際に『「中小企業の会計に関する基本要領」(中小会計要領)の適用に関するチェックリスト』を求められる場合があります。どうして金融機関はこの中小会計要領チェックリストを求めるのでしょうか。

金融機関は共通の会計ルールに基づく決算書が欲しい

決算書は、その会社の財政状態及び経営成績に関して真実な報告を提供するツールです。ところが、会社ごとに決算書の作成基準が異なると、金融機関は客観的な評価ができなくなりました。

また、法人税の申告のために作成された決算書は、法人税法に準拠した基準(税法基準)の範囲内で作成されているため、その会社の真の実力や隠れたリスクが表示されないといったケースがあります。

金融機関は、中小会計要領という共通のモノサシで作成された決算書によって、その会社の隠れたリスクを加味した実態を把握するとともに、客観的な企業評価を行って、融資や支援に役立てようとしているのです。

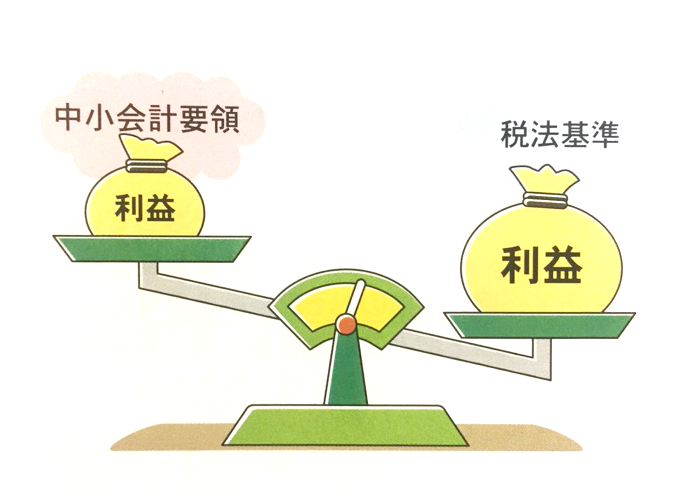

利益が少なくなることもある

中小会計要領は、中小企業の経営者に理解しやすく、自社の経営状況の把握や金融機関等への情報提供に役立つとともに、実務における会計慣行に沿った上で、会計計算規則に準拠した会計ルールです。それゆえ、これまで中小企業において必ずしも徹底されていなかった会計処理について、その実施を求めており、例えば、貸倒れ、減価償却費、引当金などにおいて税法基準とは異なる取扱いが定められています。

これらの会計処理を的確に実施すると、従前の決算より利益額が減少したり、場合によっては赤字になることもあります。

経営者は、中小会計要領を適用した決算を行うに当たってこの事実に向き合わなければなりません。

中小会計要領に準拠して作成された決算書は、金融機関の求める信頼性の高いものとなります。経営者も中小会計要領に沿った決算書を用いて説明や情報提供を行うことで、自社の信用力を高めることができます。

また、下記の1~4を曖昧にして取り繕った決算書を作成したところで、金融機関に「この会社は、見かけの数字は良いけれど、実際は赤字決算だ。この会社との取引は気を付けないといけない」と判断されかねません。

<税法基準とは別の取扱いを定める>

1.貸倒損失・貸倒引当金→不良債権をどう見るか

2.棚卸資産・有価証券の評価→棚卸資産・有価証券の時価をどう見るか

3.固定資産の減価償却費の計算→どこまで減価償却をするのか

4.賞与引当金・退職給付引当金→税法上認められない引当金をどうするのか

不良債権をどう見るか

中小会計要領では、未だ回収不能となっていないものの、債務者の資産状況や支払能力等からみて、回収不能のおそれがある債権については、回収不能と見込まれる金額で貸倒引当金を計上し、貸倒引当金繰入額を費用として計上する、としています。

(1)貸倒損失・貸倒引当金の計上不足をどう見るか

貸倒損失・貸倒引当金については、最低限、税法基準に則して計上すれば、中小会計要領にも準拠していることになります。

ところが、法人税法上は貸倒損失・貸倒引当金の計上はあくまでも任意であるため、決算が赤字の場合に「赤字を増やすだけ」との理由から貸倒損失・貸倒引当金の計上を見送ってしまうと、税法基準では許容されても、中小会計要領に準拠した会計処理とは認められないことになります。

(2)金融機関は滞留債権をどう見ている

金融機関から見て、「粉飾とはいわないまでも、売掛金が3年も滞留していたり、売上が毎期減少しているのに売掛金残高が増加している」などを理由に、ヒアリングの対象としたり、金融機関が独自に決算書の実態修正を行うケースは実際にあるといいます。

経営者がその売掛債権に関して回収可能性が低いと判断したのであれば、長期売掛債権(滞留債権)として別表示した上で、税法では認められていなくても、相応の貸倒引当金を計上すべきでしょう。

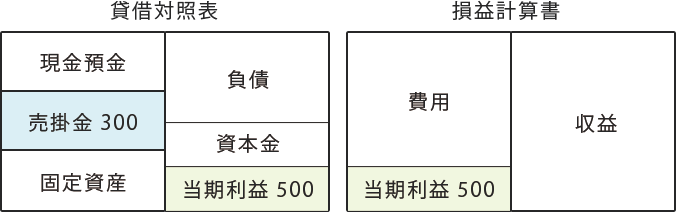

●中小会計要領に準拠していない会計処理

売掛金:300万円

※300万円のうち、100万円は取引先とのトラブルにより、3年間回収がなされておらず、社長はこれまでのクレーム対応の経緯から、全額回収できないと考えている。なお、法人税法上の引当要件は満たしていない。

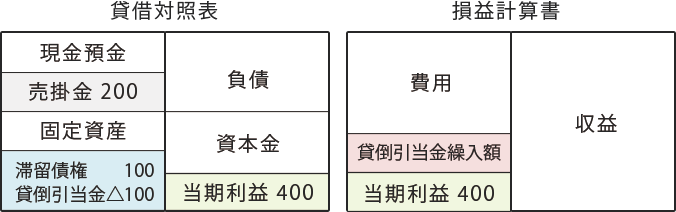

●中小会計要領に準拠した会計処理

売掛金:300万円(うち滞留債権:100万円)

貸倒引当金:100万円(法人税法上の引当要件を満たしていないため、別表四で全額加算・留保する)

※回収不能と見込まれる100万円を貸倒引当金として計上し、貸倒引当金繰入額を費用として計上します。結果、当期利益が少なくなります。

相当の減価償却を行っているか

中小会計要領では、固定資産は、原則として、取得原価で計上し、定率法、定額法等の方法に従い、相当の減価償却を行う、としています。

(1)毎期、規則的な償却が原則

「相当の減価償却」とは、一般的に、耐用年数にわたって、毎期、規則的に減価償却を行うこととされています。

法人税法に規定する償却方法と耐用年数に基づいて、限度額を規則的に償却することは「相当の償却」として一般的に公正妥当な会計処理として認められてきました。

一方で、合理的な根拠があれば、規則的な減価償却と異なる方法も認められます。

例えば、中小企業では、減価償却資産の使用状況から法令が定める耐用年数よりも長期にわたって使用するこおtが多く見られます。

そのような場合には、企業の使用状況に応じて自主的に耐用年数を決定することも合理的な減価償却の計上と考えられます。

ただし、個別注記表において過去の使用実績などを示した説明が必要です。

(2)償却費ゼロはどうなる

税法では、償却限度額を下回る計上も容認されています。だからといって、事業の用に供している資産の償却費をゼロとすることは、中小会計要領に準拠しているとはいえません。

(3)過去の減価償却不足をどう考える

現在は規則的に減価償却費を計上しているが、過去に減価償却費を計上しなかった年があったため、償却不足が生じ固定資産の帳簿価額が過大に表示されている場合があります。

「相当の償却」というのは暗黙の内に債権保護の観点から、資産の過大評価を防止する意味があり、過年度分の減価償却不足が生じている場合は個別注記表において何らかの情報開示が求められます。

税法上認められない引当金の計上

(1)賞与引当金の計上

賞与引当金の計上は、税法では認められていませんが、中小会計要領では、毎期の決算書の賞与勘定に相応の金額が計上されている場合、賞与引当金の計上が必要になります。

具体的には、決算日後に支払われる賞与の金額を見積り、当期に属する分を月割計算で計上します。

なお、金額的に重要性が乏しいと判断すれば計上する必要はありません。

(2)退職給付引当金の計上

退職金規定などで従業員との間に退職金の支払いに関する合意があり、退職一時金を採用している場合には金額を合理的に見積もるkとができるため、退職給付引当金の計上が必要になります。